Toda planificación fiscal se verá siempre revelada en el patrimonio, esta fue una de las conclusiones matemáticas a la que llego en la capacitación sobre Controles Tributarios y su Relación con el Lavado de Activos donde funcionarios del Servicio de Rentas Internas (SRI) del Ecuador fueron brindados en 2022.

Vale aclarar que no toda planificación fiscal se realiza con la intención de saltar las leyes tributarias y procesos de control por parte de la administración tributaria, sin embargo, no está exenta de errores en la implementación que puedan derivar en falsos positivos y perjudiquen al grupo empresarial y sus accionistas.

El SRI se ha esforzado en mejorar sus procesos de control, teniendo desde hace años la mejor base de datos del Ecuador. Sin embargo, está en la capacidad de elaborar las declaraciones patrimoniales proyectadas de cada contribuyente, e incluso de aquellos que no se hayan formalizado, analizando si su perfil económico es acorde a su histórico patrimonial, es decir, la justificación de sus incrementos o decrecimientos patrimoniales.

En Ecuador existe una legislación al respecto, la Ley Orgánica de Régimen Tributario Interno, que señala al incremento patrimonial no justificado como un ingreso de fuente ecuatoriana, es decir, que no se requiere la confirmación de la evasión per se, únicamente el no poder justificar ese incremento en el patrimonio. Esto le permite a la administración tributaria cobrar el impuesto a la renta, lo cual obliga a las personas naturales y jurídicas a tener un mejor control y orden financiero tributario y contable, con conocimientos actualizados de las leyes y disposiciones legales a cumplir, sin perjuicio de reportarlo a la unidad de análisis financiero y económico.

El análisis patrimonial no es exclusivo en materia tributaria, es una herramienta técnica que bien puede implementarse dentro de los procesos de debida diligencia a clientes, accionistas o inversionistas como parte de la prevención de lavado de activos permitiendo detectar posibles operaciones sospechosas y reportarlas a las unidades de inteligencia financiera (UIF) en cada país.

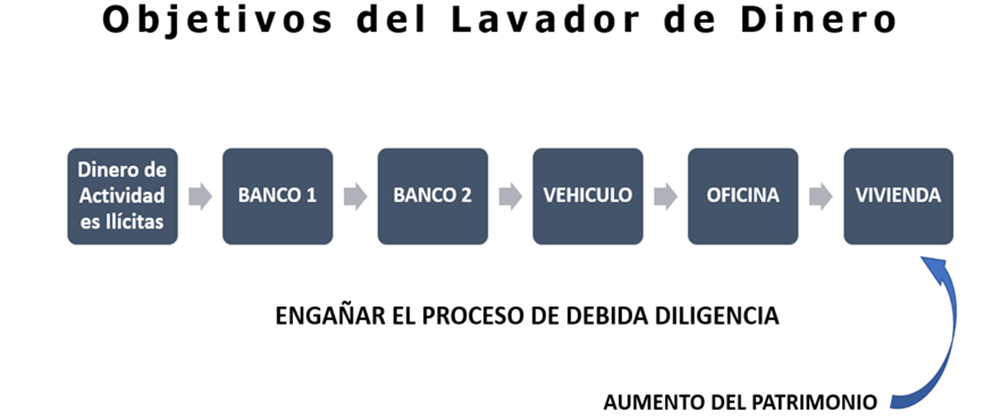

Gráfica 1:

Tal como describe la Gráfica 1, el objetivo de lavar dinero es «mover» el dinero proveniente de una actividad ilícita a diferentes entidades financieras y negocios particulares, algunos identificados como sujetos obligados dentro de las legislaciones antilavado de cada país. Sin embargo, asumiendo que los procesos de debida diligencia por parte de cada institución que reciba el dinero no fuesen suficientes para detectar la señal de alerta de dicha operación, un análisis integral del patrimonio del cliente en este caso podría revelar esa señal de alerta.

El análisis patrimonial es la nueva tendencia

En el Ecuador, la tendencia es el análisis patrimonial, tanto desde los entes de control como los empresarios, y en esencia es positivo analizar la radiografía patrimonial de al menos los últimos años y verificar la justificación de este, ya que permitirá avanzar más hacia la transparencia de otro concepto muy relevante en materia antilavado como es el origen de los fondos, dando tranquilidad a los empresarios ante los procesos de control que se están implementando en toda América Latina.

A nivel regional existe mucha expectativa por los resultados que puedan obtener las administraciones tributarias, con el intercambio de información tributaria con los demás países y su interacción con las UIFs, algo que muchos consideramos un punto de inflexión en materia de control tributario y antilavado. No podemos dejar de lado la importancia que tiene el trabajo coordinado entre estos dos entes de control. Siendo necesario en este análisis verificar el comportamiento patrimonial como variable para establecer la justificación del origen de los fondos.

Hay que reconocer que no todo patrimonio en el exterior no reportado tiene procedencia ilegal, en muchos casos las personas naturales no han tenido la confianza y seguridad de que la información sea adquirida por terceros que no sean los entes de control, sin embargo, para aquellos que debieron reportarlo, estén en el sector público o privado, el omitir información podría caer en perjurio.

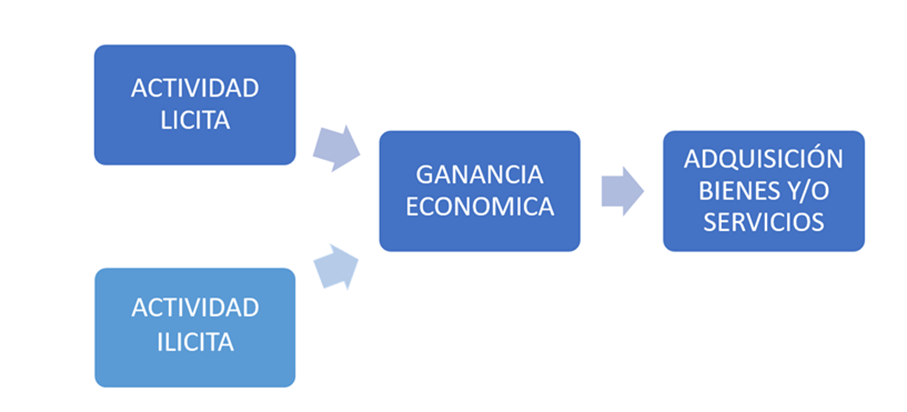

No hay que dejar de lado los falsos positivos que pudieran darse derivados de plantear que el origen de los fondos es la identificación de la cuenta bancaria de donde proviene la transferencia para adquirir un bien o servicio, debemos dar un paso más y reconocer al origen de los fondos como la identificación de la actividad económica legal que permitió adquirir dichos bienes o servicios.

Gráfica 2: El origen de los fondos

Conclusión

Hoy en día el empresario debe tener mucho cuidado con las decisiones que se toman al planificar y presentar su patrimonio en los países que de acuerdo con su normativa lo requiera. Es fundamental implementar una planificación fiscal del grupo empresarial. En Ecuador y toda América Latina, existen «asesores» que sugieren «estrategias» para pagar menos impuestos, recomendando la creación de estructuras societarias que representan un alto riesgo penal y reputacional, que podría incurrir tanto en el delito de la defraudación fiscal, como en el del lavado de activos, al ser el primero un delito precedente.

La realidad empresarial actual demanda la implementación de un cumplimiento corporativo en materia tributaria, societaria y antilavado de dinero, que permita proteger a las empresas y sus patrimonios de terceros que quieran usarlas para lavar dinero a través de estas.

La clave es el conocimiento.

Alan Sierra N., experto tributario y en cumplimiento corporativo en prevención de lavado de activos y anticorrupción, AlanSierra Tax & Compliance, ![]()

EXCELENTE