Céteris páribus» es una frase que usan los economistas cuando se analiza una variable económica, aislando la incidencia que puede tener de otras en una misma ecuación. Algo similar está ocurriendo por parte de algunos analistas cuando opinan sobre el lavado de activos al referirse a este como la conclusión absoluta ante la publicación de cualquier delito que afecte a la sociedad, sin realizar mayor análisis. Esos analistas llegan incluso a cometer el «grave» error de confundir al delito precedente con el delito del lavado de activos, lo que terminaría provocando falsos positivos.

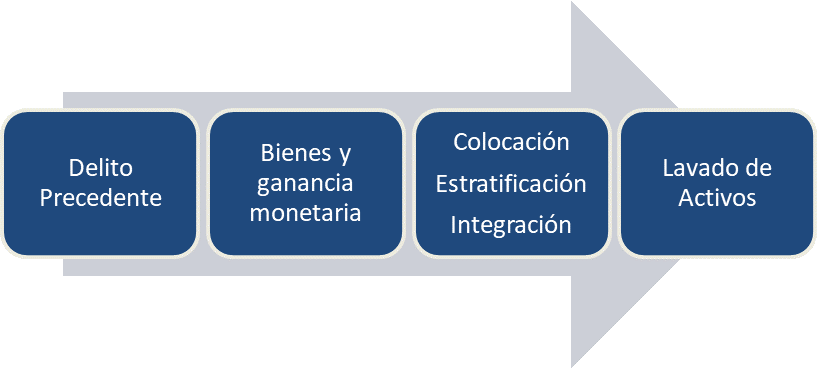

Si por definición el lavado de activos es el proceso a través del cual los bienes de origen delictivo se integran al sistema económico financiero legal aparentando haber sido obtenidos de forma lícita, se entiende que debió existir un delito precedente que provocó una ganancia económica ilícita, a la cual se intentará darle la supuesta legalidad a través de una actividad posterior como la adquisición de un bien inmueble, un vehículo, un préstamo, una inversión, entre otras. Por otra parte, pueden ser considerados delitos autónomos según la legislación de cada país.

Uno de los errores más comunes al momento de analizar un «presunto» caso de lavado de activos es no saber identificar y diferenciar correctamente el delito precedente relacionado.

El siguiente diagrama esquematiza el proceso del lavado de activos.

La diferencia y la relación entre el delito precedente y el lavado de activos

Es fundamental entender la diferencia y la relación entre el delito precedente y el lavado de activos, aunque aún queda mucho trabajo en crear una cultura en prevención del lavado de activos en América Latina, empezando por acercar más la teoría a la implementación en beneficio de la sociedad. Tarea pendiente que no es exclusiva de los oficiales de cumplimiento, pero que aportarán mucho más, mientras más preparados y capacitados estén.

Las funciones del oficial de cumplimiento dentro de las compañías/sujetos obligados deben estar orientadas principalmente a la prevención, que hoy en día muchos llaman cumplimiento; es decir, implementar los procesos de control que les permita fortalecer a las empresas para que estas no sean usadas por terceros para lavar dinero. Mitigando así los riesgos directos de contagio a través del dinero que reciben las compañías, producto de las ventas (clientes), préstamos de terceros, inversiones privadas y las recibidas a través del mercado bursátil, entre otros. Cada país tiene establecido leyes, reglamentos, normas y resoluciones, sin dejar de lado otras leyes relacionadas importantes a incorporar en carácter societario, tributario y demás, los cuales deben ser estudiados en área de cumplimiento de cada compañía.

Más allá de poder identificar el tipo de delito precedente, los sujetos obligados deben enfocarse en detectar posibles reportes de operaciones inusuales (ROI)/reportes de operaciones sospechosas (ROS) dentro de los controles internos con un enfoque basado en riesgos, para posteriormente enviarlos a la unidad de inteligencia financiera (UIF) del país donde se dio la operación. Precisamente los conceptos de ROI y ROS son esencial, como sus siglas lo identifican, operaciones inusuales e injustificadas. Operaciones sospechosas donde la información y el análisis del perfil económico/financiero, además de la verificación del origen de los fondos, son claves en la detección de estas. En este sentido, el oficial de cumplimiento debe tener el apoyo de la alta gerencia y recibir información detallada y precisa del área contable donde se registran las operaciones.

Dentro de la estructura de cada país existen organismos/áreas de control enfocados, dentro de sus competencias al control, prevención y/o detección de delitos precedentes, tales como el narcotráfico, la corrupción, el fraude, el fraude fiscal y aduanero, entre otros. El trabajo coordinado entre entes de control; ergo, compartir información dentro de un mismo país es fundamental en la prevención del lavado de activos.

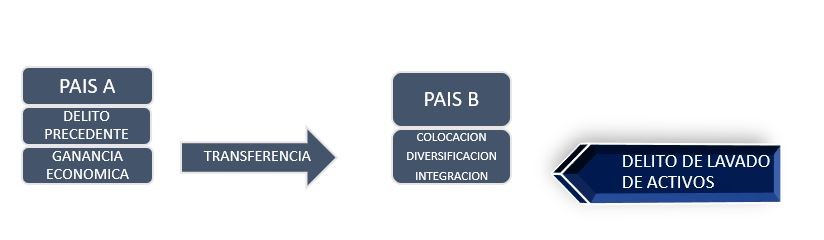

Así mismo, dentro del estudio de casos, es importante identificar el territorio/país donde se comete el lavado de activos, que no necesariamente es el mismo país donde se cometió el delito precedente. Por ejemplo, país A representa aquellos casos donde la ganancia económica, producto del delito precedente, se transfirió a otro país, al país B.

Por lo tanto, son los entes de control del país B los que en muchos casos terminan detectando el delito de lavado que se realiza en su territorio. Lo cual nos lleva a trabajar mucho más en la colaboración internacional a través de seguir perfeccionando tratados y convenios que permitan un sistema adecuado para el cruce de información.

La siguiente gráfica presenta un ejemplo de la detección del lavado de activos en un país diferente de donde se dio el delito precedente.

Reforzar la práctica sobre la teoría en la prevención del lavado de activos

No se puede dejar de reconocer la aportación que para el efecto tendrá el estándar común de reporte de la Organización para la Cooperación Económica y el Desarrollo (OCDE, por sus siglas en inglés). El estándar común de reporte de la OCDE rompe el paradigma del análisis patrimonial en la prevención del lavado de activos, rompiendo paradigmas respecto al análisis de la información financiera de los ciudadanos del país A, localizados en el país B (citando la gráfica anterior), lo cual es un paso más a la transparencia del patrimonio en el exterior que muchas veces no es revelado en el país donde son residentes.

Un siguiente paso para reforzar la práctica sobre la teoría en la prevención del lavado de activos es incorporar esta materia en la academia. Las aulas universitarias son una vía eficiente para crear cultura en la sociedad, esto es mediante la selección de docentes profesionales que conozcan la materia.

No es menos cierto que hay quienes temen que se comparta más conocimiento en esta materia, interpretando que eso daría luz a las organizaciones criminales sobre cómo operar para el lavado de dinero, lo cual es un paradigma por romper. Más perjudicial es una sociedad que desconozca elementos puntuales y técnicos en la materia, como los que están citados en este documento de enfoque académico. No se puede olvidar que el conocimiento no es estático, debe seguir evolucionando y los profesionales que están en esta materia deben estudiar constantemente y aportar con análisis técnicos y proponer nuevos procesos de control para el beneficio de la sociedad.

Finalmente, está claro que no es lo mismo un programa de prevención de lavado de activos que uno de detección e identificación de los delitos precedentes. Se deben tener claro las diferencias y convergencias, en función del cumplimiento implementado, así como de las competencias de los organismos de control y su orgánico funcional por áreas de control. Lo cual se debe conocer desde el oficial de cumplimiento, hasta los operadores de justicia, pasando por los asesores, analistas y demás profesionales inmersos en la materia.

La consecuencia de no manejar correctamente los conceptos en función de las leyes, reglamentos y normativas de cada país es que el resultado del análisis de los casos puede derivar en falsos positivos.

La lucha contra el lavado de activos debe involucrar con responsabilidad a toda la sociedad. El interés por aprender es global, y el tema no puede dejar de ser técnico. La clave es el conocimiento.