「健全的銀行保密法 / 防制洗錢法規遵循計劃的基礎是針對所有客戶,尤其是洗錢和資助恐怖活動風險較高的客戶,採取和落實風險為本的客戶盡職調查政策、程序和流程。」 1美國要求境內所有金融機構 (FI) 實施風險為本的客戶盡職調查 (CDD) 流程,其中的一個重要環節是對洗錢等金融犯罪風險較高的客戶進行識別和監控。雖然官方檢查指南明確規定了金融機構必須滿足的客戶監控要求,但具體的監控範圍和監控方式還要由各金融機構自行裁量決定。機構必須確保其銀行保密法 / 防制洗錢 (BSA/AML) 制度體系充分做到風險為本,且增強盡職調查 (EDD) 制度體系亦不會過於嚴苛,以致將中低風險客戶也一併納入調查,即使最經驗老到的《銀行保密法》專員也會對此感到棘手。

識別高風險客戶

簡而言之,高風險客戶是指給金融機構帶來較高洗錢、資助恐怖活動或其他金融犯罪風險的客戶。那麼,何謂「較高」呢?較高是指比中低風險更高,但這樣解釋仍然有些模糊。事實上,較高風險客戶會呈現若干與洗錢、資助恐怖活動或其他金融犯罪有高度相關性的特徵。而這些客戶具有此等特徵的數量或嚴重程度,超過了金融機構的風險承受能力。《銀行保密法》專員如果使用單一特徵作為增強盡職調查制度體系中高風險客戶的判定標準,例如北美行業分類系統 (NAICS) 中的某個編碼,或者某政治公眾人物 (PEP) 身分,則可能無法準確評估金融機構「高風險客戶」帶來的風險。

舉例而言,假設某位來自某高風險國家的外國留學生,每月都會收到位於該高風險國家,顯然是其親戚的人所匯過來的資金。儘管如此,銀行的防制洗錢制度體系可能會僅因為該客戶與高風險國家的關係,而將其定位為高洗錢風險客戶。現在,想像一位當地犬類美容師,本身與該高風險國家並無明顯關聯,但每月會收到來自該風險國家同等金額的電匯轉帳。該美容師可能也會因與高風險國家有關,而被定位為高風險客戶。這兩個客戶都被評為「高」風險客戶,但他們給金融機構帶來的洗錢等金融犯罪風險真的一樣高嗎?當然不一樣。要妥善評估客戶的風險,防制洗錢制度體系必須全面評估該客戶的多項特徵。

界定風險特徵

雖然銀行業的所有產品幾乎都會被洗錢分子利用,但某些產品的「利用率」尤其高。金融機構歷來都會參考美國聯邦金融機構檢查委員會 (FFIEC) 發布的《銀行保密法 / 防制洗錢檢查手冊》, 2以其中羅列的特徵為基礎來界定哪些是洗錢活動常見的特徵。手冊中列舉了 30 多種與洗錢和資助恐怖活動有關的風險特徵, 3涵蓋產品、服務、客戶類型等方面,具體風險特徵包括非美國居民和外國人士身分、借貸活動、信託和資產管理服務等。

這是否意味著,只要客戶不是美國居民,其洗錢風險就一定高呢?不是的。只要客戶參與借貸或信託活動,其資助恐怖活動風險就一定高?當然不是。還是,只要客戶是非美國居民同時又有借貸或信託行為,其洗錢或資助恐怖活動風險就必然是最高的?絕非如此。那麼,《銀行保密法》專員應該怎樣全面評估客戶的風險特徵,才能準確識別給機構帶來高風險的客戶?

聯邦金融機構檢查委員會手冊中羅列的特徵非常容易辨別,金融機構在為客戶開戶時,可以據此評定客戶的風險等級。這一點非常重要,因為客戶盡職調查最終規則4 要求,所有適用範圍內的金融機構須實行「風險為本的程序,以持續開展客戶盡職調查,並了解客戶關係的本質和目的,以利制定客戶風險概況」。 5機構往往是依據開戶時收集的資訊及預期活動,來評估和界定客戶對機構帶來的洗錢風險。

雖然規則中並未要求,也未暗示金融機構就客戶風險辦理量化評估,但許多機構會借助風險評分來識別高風險客戶,然後針對較高風險客戶進行持續監控和增強盡職調查。

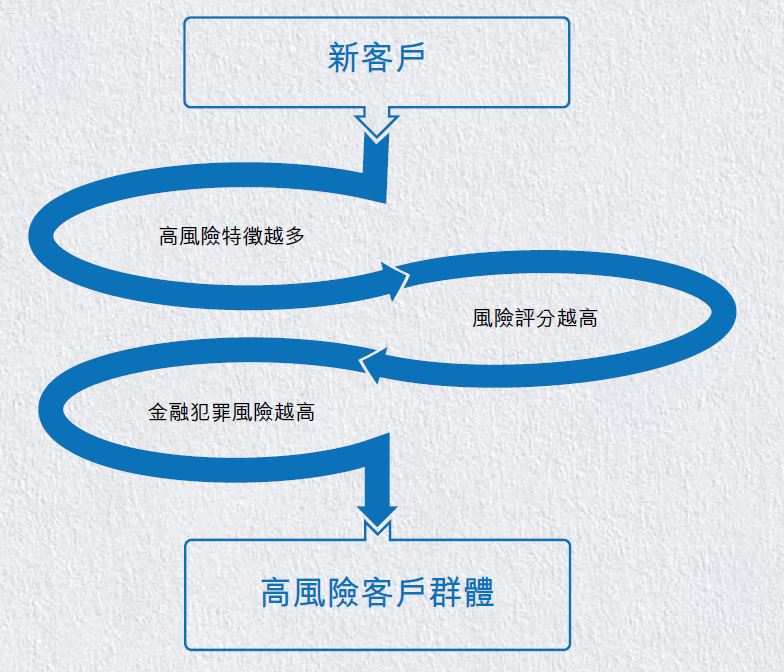

圖 1:

規避風險

稽核人員和檢查人員往往對圖 1 非常熟悉,且予以無條件認可,認為這是確定客戶洗錢風險的風險為本方法。不過,這並非唯一之法,更不是最有效的辦法,因為此種方法可能導致選定的高風險客戶過多。

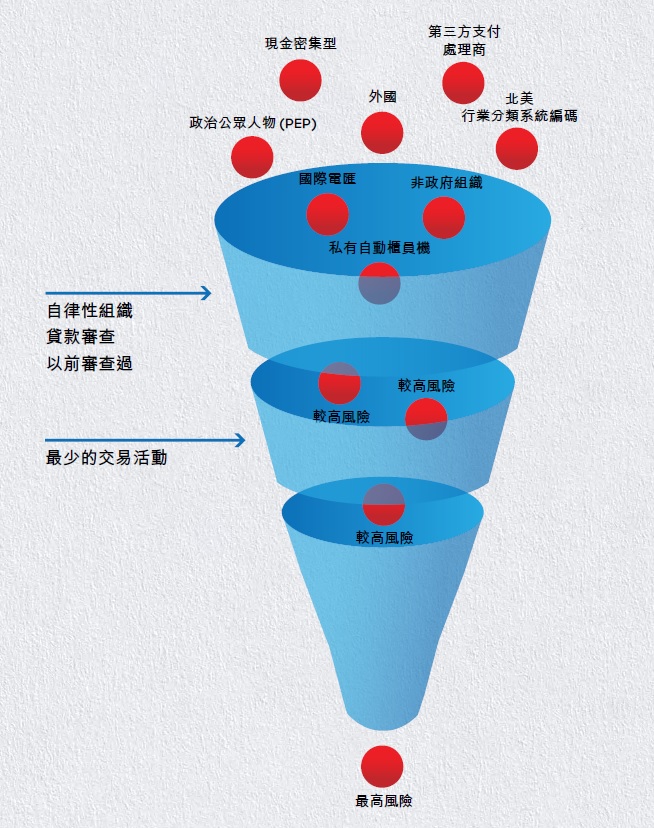

我們可以將圖 2 中的要素與圖 1( 借助聯邦金融機構檢查委員會手冊中羅列的風險特徵)結合,以進一步釐定某個客戶的潛在洗錢風險。要提高風險評估準確度,我們可以先利用聯邦金融機構檢查委員會提供的風險特徵大致選定高風險客戶群體,然後根據機構對客戶的知識和往來經驗,進一步篩選真正的高風險客戶。畢竟我們不能僅看封面就斷定一本書的內容,同理,金融機構也不能僅根據客戶的北美行業分類系統碼、政治公眾人物身分或國籍,就認定其風險水平。

圖 2:高風險客戶群體

已知客戶

如果我們問直接接觸客戶的銀行職員對某客戶的看法,他們很可能會無一例外地說:「這個客戶不錯」。然而,即使是不錯的客戶,也具有一定的洗錢風險。防制洗錢專業的精髓就在於,能夠準確判定哪些「不錯」的客戶風險最高。這一切都要從瞭解您的客戶開始。

「了解您的客戶」(KYC) 一般包含三大部分:

- 客戶接納政策

- 客戶身分識別流程

- 交易監控 (TM)

其中,客戶接納和客戶身分識別是瞭解客戶的重要環節,而交易監控則在識別高風險客戶上發揮重要作用。機構可從事風險為本交易監控,從而針對觸發警報的客戶製作全面性風險分析文件,這是一種極為有效的風險規避工具。因此,防制洗錢制度體系不僅應該依賴其交易監控流程來識別可能需要通報的活動,也應藉此有效地由增強盡職調查高風險客戶群體中篩選出真正的高風險客戶。金融機構在開戶時根據聯邦金融機構檢查委員會手冊中羅列的風險特徵評估而得的客戶風險,肯定不如由《銀行保密法》專員評估的結果準確。

建議:

將高達 95% 的交易監控警報誤報率於用高風險客戶身分識別流程中!透過警報審查來篩掉實際風險低於初判風險的客戶。

給機構帶來的最高洗錢風險的客戶可能恰恰是機構從未戒備的客戶。一個自始即被標示為低風險的客戶,從未被《銀行保密法》團隊列入交易監控警報審查或其他類型審查(如開戶審查)的範圍內,即可能會因為此等低風險標籤,而躲過各種控制措施。因此,《銀行保密法》團隊一旦(透過交易監控)而瞭解原來經標示為風險較高的客戶後,可能也會考慮重新評估客戶的高風險性質。

假設金融機構依照 2020 年 5 月官方發布的《跨機構信用風險審核體系指南》, 6實行嚴格的信用審查制度,那麼可能也需要針對某些原本被認定為風險較高的貸款客戶進行重新審查評估。

無錢可洗

建議:

透過貸款審查來篩掉實際風險低於初判風險的客戶。

餘額極低和交易量極少的帳戶洗錢風險也較低。請謹記,洗錢的首要目的是將非法收入混入看似合法的資產,從而加以掩蓋。如果帳戶涉及資金極少,洗白這些資金的機會極小時,洗錢風險也就極低。有些帳戶可能因非交易因素,例如客戶不是美國居民,或客戶的北美行業分類系統碼屬高風險類別,而被自動流程初判為高風險帳戶,但從實際交易量來看,其洗錢風險較低。對於這類帳戶,《銀行保密法》專員可能應考慮重新進行風險評估。

自律性組織的監管

建議:

根據交易數量和金額,對高風險客戶的帳戶進行分類。通過研究標準差,篩掉實際使用率極低、因此洗錢風險極低的帳戶。然後考慮針對使用率低的「離群」帳戶降低其風險評級。

自律性組織 (SRO) 是指有權制定和落實執行產業規範及標準的組織。這類組織得將監管職責外包給其他機構。美國的自律性組織包括金融業監管局 (FINRA)、美國人壽保險理事會、紐約證券交易所等。

因此,雖然註冊投資顧問或公司可能會因為掌握大量資金、交易頻繁以及發生龐氏騙局的可能性,而具有較高的洗錢風險,但理論上,產業監管機構(金融業監管局或政府監管機構證券交易委員會)應會對非法活動及不道德行為進行監控。例如,金融業監管局「有權稽核經紀商及關聯企業,以確保其遵循現行標準,從而倡導符合倫理道德的產業實務,提高業界的透明度。」 7

建議:

在指定某些北美行業分類系統編碼的高風險等級前,考慮以自律性組織監管作為風險規避因素。於客戶開戶時,取得一份自律性組織的最新檢查報告,並於之後定期取得新版報告。

同樣,雖然貨幣服務企業 (MSB) 獲有金融犯罪稽查局 (FinCEN) 的許可, 8但金融犯罪稽查局依然委由美國國稅局 (IRS) 檢查貨幣服務企業的防制洗錢制度。

對於受自律性組織許可或監管的客戶,金融機構會合理認為其洗錢風險已被自律性組織減低。因此,這類客戶給機構帶來的風險應該低於未受自律性組織監管的客戶(例如不受業界約束的企業)。反過來講,未受自律性組織監管之客戶的固有洗錢風險應高於受監管客戶。

篩查高風險客戶

金融機構應從高風險客戶群體中篩查出真正具有較高洗錢或其他金融犯罪風險的客戶,此舉有多層重要意義。篩查對於風險管理的影響有三重:

- 更準確地反映機構的客戶風險評估,消除因將所有客戶納入指定風險特徵所導致的人為高風險比率現象

- 降低高風險客戶誤報率,減少無的放矢的增強盡職調查評估

- 提升效率並釋出資源,以擴大監控制度體系

2018 年 12 月發布的《關於打擊洗錢和資助恐怖活動創新手段的聯合聲明》中,其核心要義正是落實篩查方法。 9聲明中具體指出,監管機構應「……鼓勵銀行考慮、評估並視需要負責任地採取創新的方式,以履行銀行保密法 / 防制洗錢法規遵循義務,進而鞏固金融體系,對抗非法金融活動」。 10聲明中也強調,倘若銀行實施篩查制度,但最終未能成功,銀行也不會面臨監管行動。最後,那些資源匱乏、無法展開技術創新的社區銀行也無需擔心,因為這項制度改進幾乎不需要技術或 IT 支持。

要點

• 提高效率有助於金融機構集中資源,專注應對真正的高風險客戶。

• 創新可向檢查人員和董事會彰顯《銀行保密法》專員在改良制度體系方面的努力。

• 風險為本流程體現出金融機構嚴格遵照銀行保密法 / 防制洗錢制度體系指南。

• 適當的風險評估會使檢查更有針對性。檢查人員今後必須專注於風險,而非技術準確度

對高風險客戶群體的篩查是防制洗錢制度採用風險為本流程的明確證據。制定並記錄有效篩查方法,將高風險客戶名單中帶有規避因素的客戶剔除,實際上就是在對這份名單進行「風險」評級。篩查後的結果是留下風險最高的客戶(「超高風險客戶」),然後機構便可集中資源針對這些客戶嚴格審查。

最後,2020 年 4 月聯邦金融機構檢查委員會發布《跨機構聲明》, 11公布聯邦金融機構檢查委員會手冊的修訂內容,明確表示檢查人員今後必須專注於風險,而非技術準確度。檢查人員在審核機構的《銀行保密法》和防制洗錢制度體系時,應採取風險聚焦的方法。

Amy Murphy,editor@acams.org

- “Customer Due Diligence — Overview”(客戶盡職調查——概述),美國聯邦金融機構檢查委員會,2018 年 5 月 5 日,https://www.ffiec.gov/press/pdf/Customer%20Due%20Diligence%20-%20Overview%20and%20Exam%20Procedures-FINAL.pdf

- “BSA/AML Examination Manuall”(《銀行保密法 / 防制洗錢檢查手冊》),美國聯邦金融機構檢查委員會 《銀行保密法 / 防制洗錢檢查手冊》,https://bsaaml.ffiec.gov/manual

- “Risks Associated with Money Laundering and Terrorist Financing” (洗錢和資助恐怖活動相關風險),美國聯邦金融機構檢查委員會銀行保密法 / 防制洗錢資料庫,https://bsaaml.ffiec.gov/manual/RisksAssociatedWithMoneyLaunderingAndTerroristFinancing/29

- “Customer Due Diligence Requirements for Financial Institutions”(金融機構客戶盡職調查要求),《聯邦公報》,2016 年 5 月 11 日,https://www.govinfo.gov/content/pkg/FR-2016-05-11/pdf/2016-10567.pdf

- 同上。

- “Credit Risk: Interagency Guidance on Credit Risk Review Systems” (信用風險:跨機構信用風險審核體系指南),美國貨幣監理署 ,2020 年 5 月 8 日,https://occ.gov/news-issuances/bulletins/2020/bulletin-2020-50.html

- Adam Hayes,“Self-Regulatory Organization – SRO Definition”(自律性組織——自律性組織定義),Investopedia ,https://www.investopedia.com/terms/s/sro.asp

- “MSB Registrant Search”(貨幣服務企業註冊人檢索),金融犯罪稽查局,https://www.fincen.gov/msb-state-selector

- “Joint Statement on Innovative Efforts to Combat Money Laundering and Terrorist Financing”(關於打擊洗錢和資助恐怖活動創新手段的聯合聲明),美聯儲理事會、聯邦存款保險公司、金融犯罪稽查局、國家儲蓄互助社,以及美國貨幣監理署,2018 年 12 月 3 日,https://www.fincen.gov/sites/default/files/201812/Joint%20Statement%20on%20Innovation%20Statement%20(Final%2011-30-18)_508.pdf

- 同上。

- “April 2020 Updates to the Bank Secrecy Act/Anti-Money Laundering Examination Manual”(2020 年 4 月最新版银行保密法 / 反洗钱检查手册),美联储理事会,联邦存款保险公司、国家储蓄互助社、美国货币监理署,以及州级联络委员会,2020 年 4 月 15 日,https://www.ffiec.gov/press/PDF/Interagency%20Statement.pdf