“强有力的银行保密法 / 反洗钱合规制度体系赖以建立的基石是针对所有客户采纳和实施风险为本的客户尽职调查政策、程序和流程,尤其要重点关注洗钱和恐怖融资风险较高的客户。” 1美国要求境内所有金融机构 (FI) 实行风险为本的客户尽职调查 (CDD) 流程,其中的一大必要环节是对洗钱等金融犯罪风险较高的客户进行识别和监控。虽然官方检查指南明确规定了金融机构必须满足的客户监控要求,但具体的监控范围和监控方式还要由各金融机构自行裁量。机构必须确保其银行保密法 / 反洗钱 (BSA/AML) 制度体系充分做到风险为本,且增强尽职调查 (EDD) 制度体系不会过于苛刻,以致将中低风险客户纳入调查。要实现这一平衡,即使是经验老到的《银行保密法》专员也会感到非常棘手。

识别高风险客户

简单而言,高风险客户是指给金融机构带来较高洗钱、恐怖融资或其他金融犯罪风险的客户。那么,如何定义“高”呢?高是指比中低风险更高,但这样解释仍然有些模糊。事实上,高风险客户具有一系列与洗钱、恐怖融资或其他金融犯罪高度相关的特点,而且这种特点的数量或严重程度超过了金融机构的风险承受能力。《银行保密法》专员如果将某一种特征作为增强尽职调查制度体系中独立的高风险客户判定标准,例如北美行业分类系统 (NAICS) 中的某种行业,或者政治公众人物(PEP) 身份,那么可能就无法准确评估金融机构“高风险客户”带来的风险。

举例而言,假设某地有一个外国留学生来自某个高风险国家,每月都会收到位于该高风险国家的人电汇过来的资金,但这个人显然是该留学生的亲戚。尽管如此,该电汇银行的反洗钱制度体系可能因该留学生与高风险国家有关,而将其定性为高洗钱风险客户。同时,当地有一个犬类美容师,虽然与该高风险国家没有明显关联,但每月会收到该国人员电汇的等额资金。该美容师可能也会因与高风险国家有关,被定性为高风险客户。这两个客户都被评为“高”风险客户,但他们给金融机构带来的洗钱等金融犯罪风险真的一样高吗?当然不一样。要妥善评估客户的风险,反洗钱制度体系必须全面评估该客户的多项特征。

确定风险特征

虽然银行业的所有产品几乎都会被洗钱分子利用,但某些产品的“利用率”尤其高。金融机构历来会参考美国联邦金融机构检查委员会 (FFIEC) 发布的《银行保密法 / 反洗钱检查手册》,2以其中梳理的特征为基础,确定哪些是洗钱活动常见的特征。这份《手册》列举了 30 多种与洗钱和恐怖融资有关的风险特征,3涵盖产品、服务、客户类型等方面,具体包括非美国居民和外国人员身份、借贷活动、信托和资产管理服务等。这是否意味着,只要客户不是美国居民,其洗钱风险就一定高呢?或者只要客户参与借贷或信托活动,其恐怖融资风险就一定高?亦或是只要客户同时满足这两个特征,其洗钱或恐怖融资风险就一定是最高的?绝非如此。那么,《银行保密法》专员应该怎样全面评估客户的风险特征,才能给机构准确识别带来高风险的客户?

联邦金融机构检查委员会《手册》中罗列的特征非常容易辨别,金融机构在为客户开户时,可以据此评定客户的风险级别。这一点非常重要,因为客户尽职调查最终规则 4规定,该规则适用的金融机构须实行“风险为本的程序,以持续开展客户尽职调查,并了解客户关系的本质及建立客户关系的目的,以制定客户风险状况文件”。 5机构在评估客户带来的洗钱风险时,往往是依据开户时采集的信息和预期活动。

虽然规则不要求也未暗示金融机构对客户风险进行量化评估,但很多机构都会借助风险评分来识别高风险客户,然后对其开展持续监控和增强尽职调查。

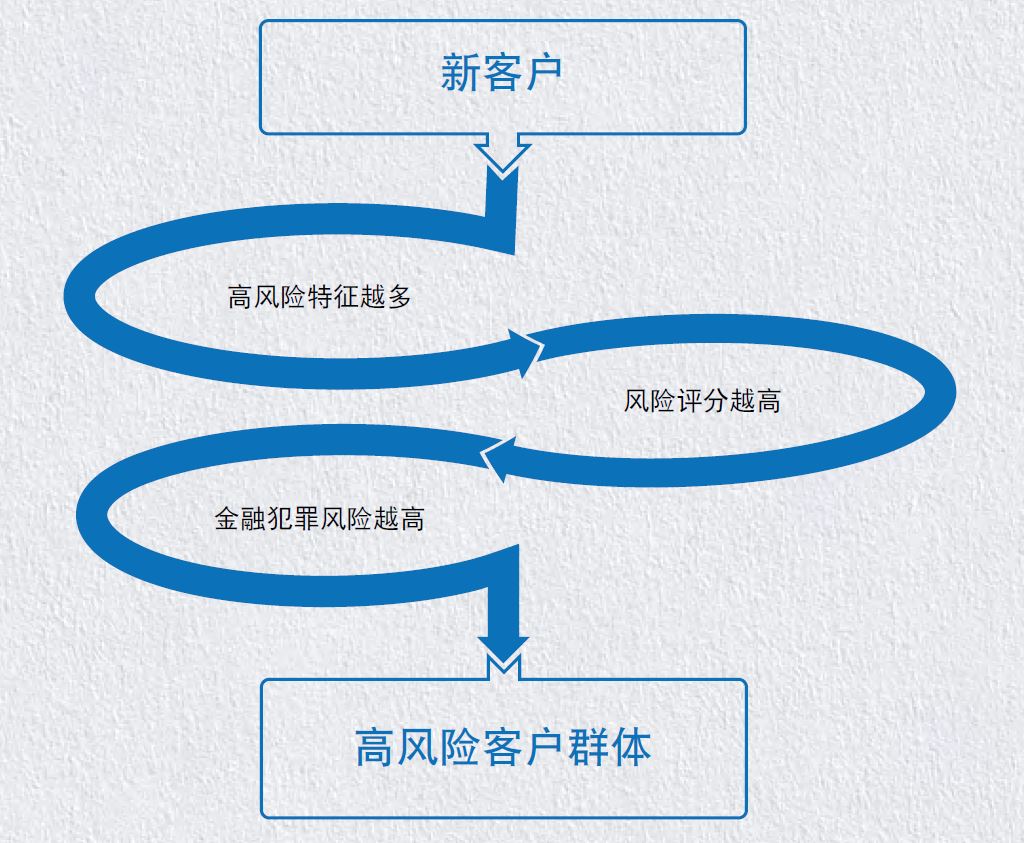

图 1 :

缓释风险

审计人员和检查人员对图 1 非常熟悉,而且常常会不加怀疑就予以认可,认为这是确定客户洗钱风险的风险为本方法。不过,这并非唯一之法,更不是最有效的办法,因为如此划定的高风险客户可能非常多。

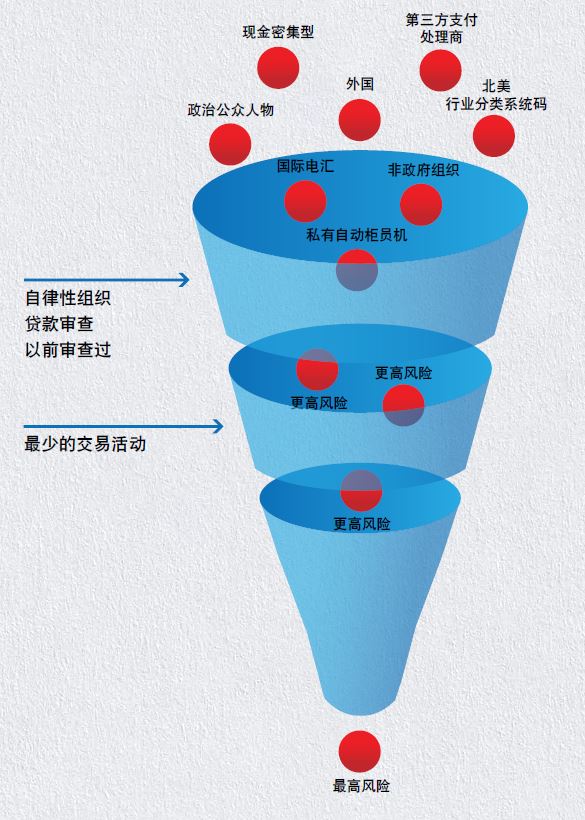

我们可以(借助联邦金融机构检查委员会《手册》中罗列的风险特征)将下方图 2与上方图 1 中的要素相结合,来进一步确定某个客户的潜在洗钱风险。要提高风险评估准确度,我们可以先根据联邦金融机构检查委员会提供的风险特征,大致划定高风险客户群体,然后根据机构对客户的知识和交往经验,进一步筛选真正的高风险客户。毕竟我们不能仅看封面就断定一本书的质量,同理,金融机构也不能仅根据客户的北美行业分类系统码、政治公众人物身份或国籍,就断定其风险水平。

图 2 :高风险客户群体

已知客户

即使是不错的客户,也会带有一定的洗钱风险

如果我们问直接接触客户的银行职员某个客户怎么样,他们很可能会无一例外地说:“这个客户不错”。然而,即使是不错的客户,也会带有一定的洗钱风险。反洗钱职业的精髓就在于,能够准确断定哪些“不错”的客户风险最高。反洗钱人员的第一项工作是了解客户。

“了解您的客户”(KYC) 一般包含三大要素:

- 客户接纳政策

- 客户身份识别流程

- 交易监控 (TM)

其中,客户接纳和客户身份识别是了解客户的重要环节,而交易监控对识别高风险客户发挥着重要作用。机构可以开展风险为本的交易监控,并对触发警报的客户生成全面的风险分析文件,这是一种极为有效的风险缓释工具。因此,反洗钱制度体系中的交易监控流程不仅可以用来识别可能需要上报的活动,还可有效筛选出增强尽职调查高风险客户群体中真正的高风险客。

建议:

如果交易监控警报误报率高达 95%,就利用高风险客户身份识别流程进行二次核查!通过评估警报,筛掉实际风险比初判风险低的客户。

金融机构在开户时根据联邦金融机构检查委员会《手册》中罗列的风险特征评估的客户风险,肯定不如由《银行保密法》专员评估的结果准确。

给机构带来的洗钱风险最高的客户可能恰恰是机构从未重视的客户。如果客户一开始被认定为低风险客户,那么《银行保密法》团队往往不会对其进行交易监控警报评估,或其他类型的评估(如开户评估),如此一来,客户就会顶着低风险的标签,躲过各种控制措施。因此,《银行保密法》团队(通过交易监控)了解一开始被认定为风险较高的客户后,可能也需要考虑重新评估客户的高风险性质。

假设金融机构依照 2020 年 5 月官方发布的《跨机构信用风险审核体系指南》, 6实行了严格的信用评估制度体系,那么对于某些一开始被认定风险较高的贷款客户,可能也需要进行重新评估。

无钱可洗

建议:

通过评估贷款,筛掉实际风险比初判风险低的客户。

余额和交易金额极低的账户洗钱风险也较低。请谨记,洗钱的首要目的是将非法收入混入看似合法的资产,从而加以掩盖。如果账户往来资金非常少,那么洗白这些资金的机会就极小,洗钱风险也就极低。有些账户可能因非交易因素,例如客户不是美国居民,或客户的北美行业分类系统码属于高风险类别,而被自动流程初判为高风险账户,但从实际交易量来看,其洗钱风险较低。对于这类账户,《银行保密法》专员可能应考虑重新进行风险评估。

自律性组织的监管

建议:

根据交易数量和金额,对高风险客户的账户进行分类。通过研究标准差,筛掉实际使用率极低、因此洗钱风险极低的账户。然后考虑对使用率低的“离群”账户降低风险评级。

自律性组织 (SRO) 是指有权制定和推行行业法规及标准的组织。这类组织可能会将监管职责外包给其他机构。美国的自律性组织包括金融业监管局 (FINRA)、美国人寿保险理事会、纽约证券交易所等。因此,虽然注册投资顾问或公司因掌握大量资金、交易频繁、可能滋生庞氏骗局,而具有较高的洗钱风险,但理论上讲,行业监管机构(金融业监管局或官方的证券交易委员会)会对非法及不道德行为进行监控。例如,金融业监管局“有能力审计经纪商及关联企业,确保其遵循现行标准,从而倡导符合伦理道德的行业实践,提高业界透明度。”7

建议:

判定某些北美行业分类系统码的风险等级前,考虑将自律性组织监管作为风险缓释因素。为客户开户时,查看自律性组织发布的最新检查报告,接纳该客户后,也要定期查看新版报告。

同样,虽然货币服务企业 (MSB) 已经获得了金融犯罪执法网络 (FinCEN) 的许可,8但后者还是授权美国国税局检查这类企业的反洗钱制度体系。

对于受自律性组织许可或监管的客户,金融机构会合理认为其洗钱风险已被自律性组织缓释。因此,这类客户给机构带来的风险应该比不受自律性组织监管的客户低(例如不受业界约束的企业)。反过来讲,不受自律性组织监管的客户固有的洗钱风险比受监管的客户高。

筛查高风险客户的重要性

金融机构应从高风险客户群体中筛查出真正具有较高洗钱或其他金融犯罪风险的客户,此举有多重重要意义。筛查可从三个方面优化机构的风险管理:

- 更准确地反映机构面临的客户风险,避免按照风险特征将所有客户判定为高风险客户,从而排除人为造成的高风险客户占比较高的现象

- 降低高风险客户误报率,减少无的放矢的增强尽职调查评估

- 避免因过度扩大监控制度体系而浪费资源,提高效率

2018 年 12 月发布的《关于创新洗钱和恐怖融资打击手段的联合声明》中,核心要义正是落实筛查手段。 9声明规定,监管机构要“鼓励银行考虑、评估并需负责任地采取创新方式,履行银行保密法 /反洗钱合规义务,推进巩固金融体系,抵御非法金融活动”。 10声明还强调,即使银行实施了筛查制度体系,但最终没有成功,银行也不会面临监管行动。最后,资源匮乏、无法开展技术创新的社区银行也无需担心,因为这项制度体系改进几乎不需要技术或 IT 支持。

要点

• 提高效率有助于金融机构集中资源,重点应对真正的高风险客户。

• 创新可向检查人员和董事会彰显《银行保密法》专员在完善制度体系方面做出的努力。

• 风险为本流程体现出金融机构严格遵照银行保密法 / 反洗钱制度体系指南。

• 适当的风险评估会令检查更有针对性。检查人员今后必须专注于风险,而非技术准确性

对高风险客户群体的筛查能够清晰反映出,反洗钱制度体系采用了风险为本流程。制定并记录有效筛查方法,将高风险客户名单中带有缓释因素的客户剔除,实际上就是在对这份名单进行“风险”评级。筛查后的最终名单仅包含风险最高的客户(“超高风险客户”),机构可以集中资源对这些客户加大审核。

最后,联邦金融机构检查委员会 2020 年 4 月发布的《跨机构声明》 11公布了对联邦金融机构检查委员会《手册》的修订内容,这份声明明确表明,检查人员今后必须专注于风险,而非技术准确性。检查人员在审核机构的《银行保密法》和反洗钱制度体系时,要采取聚焦风险的方法。

Amy Murphy,editor@acams.org

- “Customer Due Diligence — Overview”(客户尽职调查——概述),美国联邦金融机构检查委员会,2018 年 5 月 5 日,https://www.ffiec.gov/press/pdf/Customer%20Due%20Diligence%20-%20Overview%20and%20Exam%20Procedures-FINAL.pdf

- “BSA/AML Examination Manual”(《银行保密法 / 反洗钱检查手册》),美国联邦金融机构检查委员会《银行保密法 / 反洗钱检查手册》,https://bsaaml.ffiec.gov/manual

- “Risks Associated with Money Laundering and Terrorist Financing” (洗钱和恐怖融资相关风险),美国联邦金融机构检查委员会银行保密法 / 反洗钱信息库,https://bsaaml.ffiec.gov/manual/RisksAssociatedWithMoneyLaunderingAndTerroristFinancing/29

- “Customer Due Diligence Requirements for Financial Institutions”(金融机构客户尽职调查要求),《联邦公报》,2016 年 5 月 11 日,fhttps://www.govinfo.gov/content/pkg/FR-2016-05-11/pdf/2016-10567.pd

- 同上。

- “Credit Risk: Interagency Guidance on Credit Risk Review Systems” (信用风险:跨机构信用风险审核体系指南),美国货币监理署,2020 年 5 月 8 日,https://occ.gov/news-issuances/bulletins/2020/bulletin-2020-50.html

- Adam Hayes,“Self-Regulatory Organization – SRO Definition”(自律性组织——自律性组织定义),Investopedia,https://www.investopedia.com/terms/s/sro.asp

- “MSB Registrant Search”(货币服务企业注册人检索),金融犯罪执法网络,https://www.fincen.gov/msb-state-selector

- “Joint Statement on Innovative Efforts to Combat Money Laundering and Terrorist Financing”(关于创新洗钱和恐怖融资打击手段的联合声明),美联储理事会、联邦存款保险公司、金融犯罪执法网络、国家储蓄互助社,以及美国货币监理署,2018 年 12 月 3 日,https://www.fincen.gov/sites/default/files/2018-12/Joint%20Statement%20on%20Innovation%20Statement%20(Final%2011-30-18)_508.pdf

- 同上。

- “April 2020 Updates to the Bank Secrecy Act/Anti-Money Laundering Examination Manual”(2020 年 4 月最新版银行保密法 / 反洗钱检查手册),美联储理事会,联邦存款保险公司、国家储蓄互助社、美国货币监理署,以及州级联络委员会,2020 年 4 月 15 日,https://www.ffiec.gov/press/PDF/Interagency%20Statement.pdf