La aprobación de la ley USA PATRIOT Act1 introdujo varios requisitos normativos nuevos, uno de los cuales se centra en la identificación y verificación de los clientes que muchos habían defendido durante años para que se convirtiera en ley. La Sección 3262 exige la implantación de un programa de identificación de clientes (CIP, por sus siglas en inglés) para determinadas instituciones financieras.3 La Sección 326 se convirtió en norma definitiva (Final CIP Rule, en inglés) el 9 de mayo de 2003, y se codificó en el código 31 CFR 103.121 antes de que la Red Contra los Delitos Financieros (FinCEN, por sus siglas en inglés) lo transfiriera al código 31 CFR Capítulo X 1020.220.4

La norma final de la implantación de un programa de identificación de clientes introdujo lo que se conoce como «conozca a su cliente» (KYC, por sus siglas en inglés), que engloba la recopilación y verificación de información sobre el cliente, la debida diligencia del cliente (CDD, por sus siglas en inglés), la debida diligencia mejorada (EDD, por sus siglas en inglés) y el beneficiario final (UBO, por sus siglas en inglés). Los esfuerzos de KYC, cuando se implementan de manera efectiva, eficiente y consistente, ayudan a las instituciones financieras a saber con quién están haciendo negocios, qué nivel de riesgo de lavado de dinero presenta el cliente y apuntala hacia un programa efectivo de la ley de Secreto Bancario/antilavado de dinero (ALD).

Reseña de la norma final para la implantación de un programa de identificación de clientes

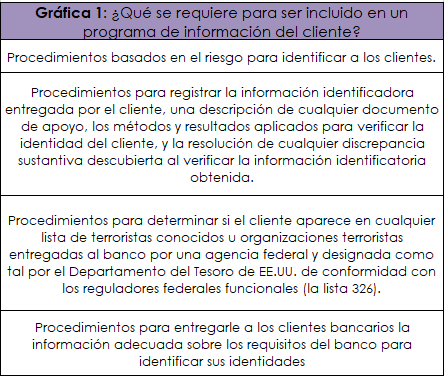

La implementación de un programa de identificación de clientes debe ser apropiada teniendo en cuenta el tamaño, la ubicación y el tipo de negocio de la institución financiera; debe estar escrita5 e incorporada en el programa BSA/ALD de la institución financiera; debe ser aprobada por la junta directiva; y debe incluir ciertos requisitos (vea la Gráfica 1).6

Requisitos para la implantación de un programa de identificación de clientes

Definiciones

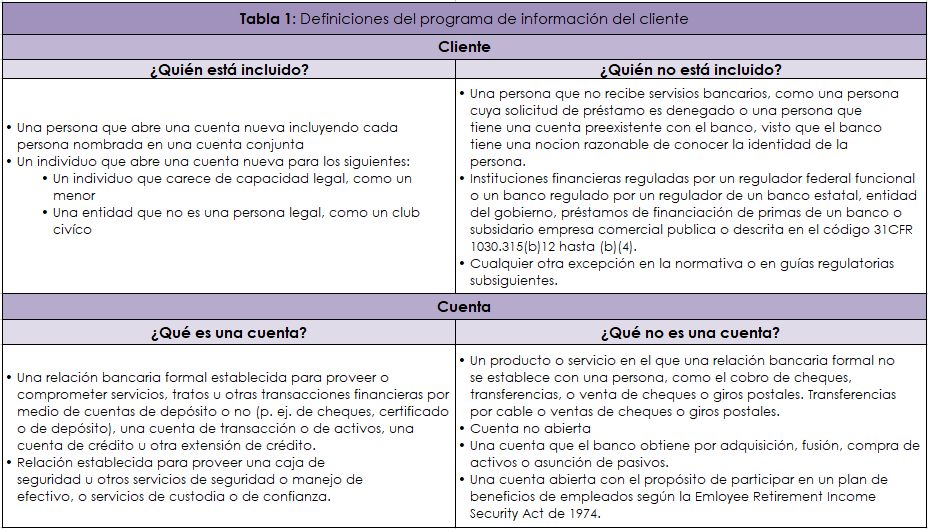

La norma final para la implantación de un programa de identificación de clientes define quién se considera cliente y qué es una cuenta (vea la Tabla 1). Sin embargo, las cosas pueden ser un poco complicadas con tantos escenarios únicos, como los fideicomisos y las cuentas de jubilación de los empleados. Por ello, las agencias bancarias federales (FBA, por sus siglas en inglés) proporcionaron orientación sobre estos escenarios dentro de las preguntas frecuentes de la norma final de la implantación de un programa de identificación de clientes.7 Por último, aunque poco frecuentes, las agencias bancarias federales ocasionalmente emitirán exenciones de la norma final de la implantación de un programa de identificación de clientes. Una de las exenciones más recientes fue la de los préstamos concedidos por los bancos (y sus filiales) sujetos a la jurisdicción de las agencias bancarias federales a todos los clientes para facilitar la compra de pólizas de seguros de bienes y accidentes (i. e. préstamos para la financiación de primas).8

Recopilación de información

El primer paso del proceso es recoger información detallada de cada cliente. Como mínimo, esto incluye el nombre del cliente, su fecha de nacimiento (sólo para individuos), su dirección y su número de identificación (vea la Tabla 2).

Verificación del cliente

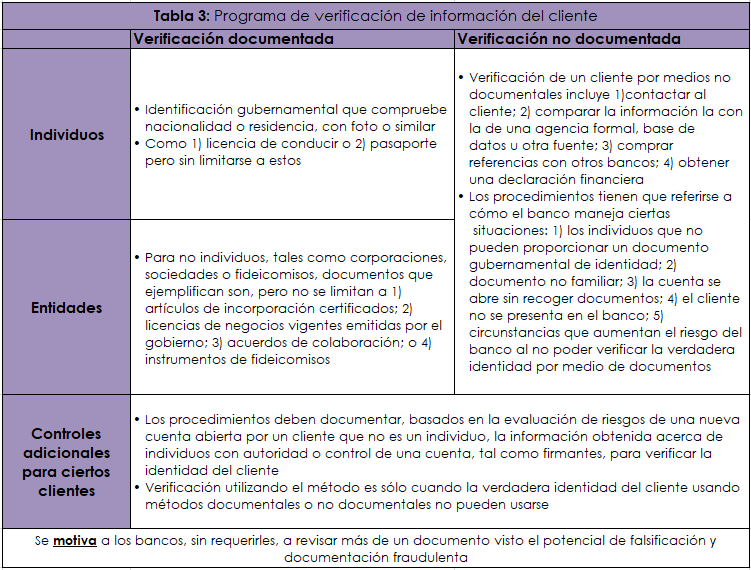

La información sobre el cliente debe verificarse, mediante un enfoque basado en el riesgo, en un plazo razonable tras la apertura de la cuenta. No es necesario establecer la exactitud de la información, sólo lo suficiente como para que la institución financiera pueda formarse una creencia razonable de que conoce la identidad del cliente. Los procedimientos también deben describir los documentos, los documentos no archivados o una combinación de ambos, que se utilizan para verificar la identidad de un cliente (vea la Tabla 3).

Falta de verificación

Incluso después de agotar todos los métodos de verificación posibles, es factible que no se pueda verificar la identidad del cliente. Por ello, las instituciones financieras deben documentar cómo responder a estas circunstancias describiendo lo siguiente dentro de sus procedimientos:

A. «Cuándo el banco no debe abrir una cuenta;

B. Los términos bajo los cuales un cliente puede usar una cuenta mientras el banco intenta verificar la identidad del cliente;

C. Cuándo el banco debe cerrar una cuenta, después de que los intentos de verificar la identidad del cliente hayan fracasado; y

D. Cuándo el banco debe presentar un reporte de operación sospechosa (ROS) de acuerdo con la legislación y la normativa aplicables».9

Comparación con las listas gubernamentales

La norma final de la implantación de un programa de identificación de clientes incluye el requisito de determinar si un cliente aparece en cualquier lista de terroristas conocidos o sospechosos o de organizaciones terroristas emitida por cualquier agencia del gobierno federal y designada como tal por el Departamento del Tesoro de EE.UU. en consulta con las agencias bancarias federales. Sin embargo, actualmente no existe ninguna lista gubernamental designada a efectos de la implantación de un programa de identificación de clientes. Por lo tanto, las listas más comunes que los clientes consultan son las de la Oficina de Control de Activos Extranjeros y las solicitudes de intercambio de información 314(a). Cada una de ellas tiene sus propios requisitos separados y distintos.

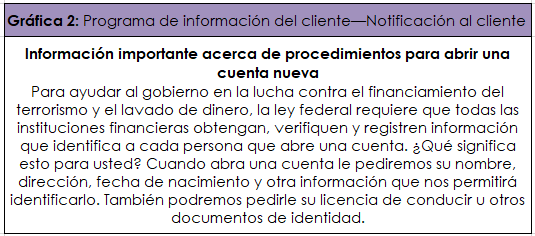

Notificación al cliente

Se debe notificar adecuadamente a los nuevos clientes cuando se solicite información para verificar su identidad. En general, la notificación puede describir los requisitos de identificación de la norma final de la implantación de un programa de identificación de clientes y puede proporcionarse de manera que el cliente pueda verla fácilmente o a través de otro método que le permita recibir la notificación antes de la apertura de la cuenta. Entre los ejemplos de notificación adecuada se incluyen un aviso en la sala de una sucursal, un sitio web, una solicitud, acuerdos o una notificación escrita u oral. En la Gráfica 2 se muestra un ejemplo de redacción en la norma final de la implantación de un programa de identificación de clientes:

Dependencia

La norma final de la implantación de un programa de identificación de clientes también describe cuándo una institución financiera puede confiar en otra institución financiera (incluida una filial) para realizar la totalidad o parte de la implantación de un programa de identificación de clientes de la institución financiera. La confianza debe ser razonable, y la otra institución financiera debe estar sujeta a los requisitos del programa BSA/ALD,10 regulada por un regulador funcional federal y firmar un contrato que exija al banco certificar anualmente que tiene un programa BSA/ALD y que realizará la implantación de un programa de identificación de clientes según los requisitos de la institución financiera.

Los terceros, como un agente o proveedor de servicios, pueden realizar servicios en nombre de la institución financiera. Por ejemplo, un corredor hipotecario puede actuar como agente en un préstamo y verificar la identidad de un cliente en nombre de la institución financiera. Los terceros también pueden mantener registros relacionados con esta verificación en nombre de la institución financiera.

En cualquiera de los casos, la institución financiera es la responsable última del cumplimiento de los requisitos de la norma final de la implantación de un programa de identificación de clientes.

Otros requisitos legales

La norma final de la implantación de un programa de identificación de clientes no proporciona ningún alivio para cumplir con cualquier otra disposición de la Ley de Secreto Bancario, como la información que debe ser obtenida, verificada o mantenida en relación con cualquier cuenta o transacción.

Mantenimiento y conservación de registros

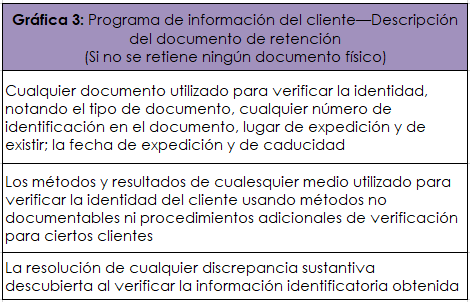

Toda la información recopilada para identificar y verificar a un cliente—que como mínimo incluye el nombre, la fecha de nacimiento (sólo para individuos), la dirección, el número de identificación y cualquier otra información identificativa—debe conservarse durante un periodo de cinco años tras el cierre de la cuenta. En el caso de las tarjetas de crédito, el periodo de conservación es de cinco años tras el cierre de la cuenta o su inactividad. También pueden conservarse copias de los documentos de identificación, pero esto debe basarse en el riesgo. Por ejemplo, los documentos pueden conservarse para facilitar la investigación de posibles fraudes. En lugar de los documentos, basta con una descripción general de los documentos utilizados (vea la Gráfica 3).

Recursos

FinCEN, junto con las agencias bancarias federales, ha publicado varios documentos que deben consultarse al diseñar o evaluar la aplicación de la norma final de la implantación de un programa de identificación de clientes. Algunos ejemplos son las preguntas frecuentes sobre la norma final de la implantación de un programa de identificación de clientes, la implantación de un programa de identificación de clientes para los titulares de tarjetas de prepago11 y las orientaciones para los casos en que los clientes no pueden proporcionar la documentación estándar debido a desastres naturales, como el huracán Harvey12 o grandes desastres en general.13 El Manual de Examen BSA/ALD del Consejo Federal de Instituciones Financieras detalla cómo y en qué se examinarán los bancos al determinar el cumplimiento de la norma final de la implantación de un programa de identificación de clientes.14

Conclusión

La recopilación y verificación de la información del cliente es el primer y más importante paso para conocer a su cliente. La falta de información, o la información inexacta, puede tener un impacto negativo en la selección, la supervisión de las transacciones y los otros pasos de conozca a su cliente (debida diligencia y debida diligencia mejorada), así como conducir potencialmente a acciones regulatorias, como una violación del pilar del programa de debida diligencia del cliente, Ley de Secreto Bancario/ALD.

Chris Bagnall, CAMS-FCI, CFE, Sojourn Technologies, Bagnall@sojourn-technologies.com

- La ley USA PATRIOT Act modificó la ley Currency and Foreign Transactions Reporting Act de 1970, mejor conocida como la ley de Secreto Bancario.

- Código 31 CFR 103.121.

- La norma original lo requería de los bancos, asociaciones de ahorro, cooperativas de crédito, corporaciones de la ley Edge Act y Acuerdos, bancos privados, asociaciones fiduciarias que no tienen un regulador funcional Federal y sucursales, además de agencias de bancos extranjeros. El 15 de septiembre de 2020, se promulgó una norma final que requería que los bancos que no disponían de un regulador federal funcional cumplieran con la Sección 326.

- Código 31 CFR 1020.220.

- Código 12 CFR208.63(b)(2),211.5(m)(2) y 211.24(j)(2) de la reserva Federal; código 12CFR326.8(b)(2) de la Federal Deposit Insurance Corporation; código 12 CFR748.2(b)(2) de la National Credit Union Administration; código 12 CFR21.21(c)(2) de la Office of the Comptroller of the Currency; y el código 31 CFR1020.220 de FinCEN.

- «OCC 2003-22», Office of the Comptroller of the Currency, 3 de junio de 2003, https://bsaaml.ffiec.gov/docs/resources/OCC_DOCs/BUL_2003_22.pdf

- «FAQs: Final CIP Rule», Financial Crimes Enforcement Network, 28 de abril de 2005, https://www.fincen.gov/sites/default/files/guidance/faqsfinalciprule.pdf

- «Order granting an exemption from customer identification program requirements implementing section 326 of the USA PATRIOT Act, 31 U.S.C. § 5318(l), for loans extended by banks (and their subsidiaries) subject to the jurisdiction of the Federal Banking Agencies to all customers to facilitate purchases of property and casualty insurance policies», Federal Reserve, 5 de octubre de 2020, https://www.federalreserve.gov/supervisionreg/srletters/SR2023a1.pdf

- «OCC 2003-22», Office of the Comptroller of the Currency, 3 de junio de 2003, https://bsaaml.ffiec.gov/docs/resources/OCC_DOCs/BUL_2003_22.pdf

- 31 USC 5318(h).

- «Interagency Guidance to Issuing Banks on Applying Customer Identification Program Requirements to Holders of Prepaid Cards», FFIEC, 21 de marzo de 2016, https://www.federalreserve.gov/newsevents/pressreleases/files/bcreg20160321a1.pdf

- «Meeting the Financial Needs of Customers Affected by Hurricane Harvey and its Aftermath», Federal Deposit Insurance Corporation, 29 de abril de 2017, https://www.fdic.gov/news/financial-institution-letters/2017/fil17038.pdf

- «Interagency Supervisory Examiner Guidance for Institutions Affected by a Major Disaster,» diciembre 2017, https://www.ncua.gov/files/supervisory-letters/SL-17-02-examiner-guidance-institutions-affected-major-disaster-enclosure.pdf

- «Customer Information Program», FFIEC, febrero de 2021, https://bsaaml.ffiec.gov/docs/manual/06_AssessingComplianceWithBSARegulatoryRequirements/01.pdf