Vorwürfe, der Immobilienmarkt werde für Geldwäsche (GW) und Steuerhinterziehung genutzt, haben in den deutschen Medien für Schlagzeilen gesorgt. Dies hat zu heftigen politischen Debatten im gesamten politischen Spektrum geführt—insbesondere zu Debatten über die Rolle der Vermittler. Notare wurden von verschiedenen politischen Parteien beschuldigt, ihre Verantwortung im Kampf gegen GW im Immobiliensektor zu vernachlässigen. Berlins Justizsenator Dirk Behrendt1 erklärte 2017, dass von den 60.000 bundesweit bei der Zentralstelle für Finanztransaktionsuntersuchungen (FIU)2 eingereichten Geldwäscheverdachtsmeldungen nur fünf von Notaren stammten.3 Die Diskrepanz zwischen der geringen Zahl der notariellen Anzeigen und der Beschlagnahmung von 77 Wohnungen, Häusern und Kleingärten in Berlin im Juli 2018 wegen des Verdachts auf GW wurde dazu genutzt, auf die mangelnde Sorgfalt der Notare in Bezug auf GW-Indikatoren hinzuweisen.4 Mitte 2019 kündigte Behrendt an, dass er die Einrichtung einer „Task Force Geldwäsche” plane, um die Investition illegaler Erlöse in Immobilien zu verhindern. Er erklärte, dass die Hauptaufgabe dieser Arbeitsgruppe darin bestehe, die Arbeit der öffentlichen Notare zu überprüfen.5

Im Jahr 2017, nach der Umsetzung der Vierten Geldwäscherichtlinie (4AMLD), wurden Immobilienmakler mit in den Geltungsbereich des revidierten deutschen Geldwäschegesetzes (GWG) zur Bekämpfung der Geldwäsche (GW) aufgenommen.6 Sobald ein interessierter Käufer eine Anzahlung leistet oder einen Kaufvertrag erhält, ist der Immobilienmakler verpflichtet, eine Prüfung nach dem Prinzip Kenne Deinen Kunden (Know Your Customer, KYC) durchzuführen, einschließlich der Identifizierung und Überprüfung des eigentlich wirtschaftlich Berechtigten (Ultimate Beneficial Owner, UBO) der erworbenen Immobilie. Nach der Implementierung der Fünften Geldwäscherichtlinie (5AMLD), die im Januar 2020 in Deutschland in Kraft getreten ist, sind die Notare, die bei der Genehmigung von Immobilientransaktionen in Deutschland (neben den Immobilienmaklern) eine Schlüsselrolle spielen, zur Umsetzung von Anti-Geldwäsche-Maßnahmen verpflichtet. Der folgende Artikel konzentriert sich auf die Anforderungen an die Sorgfaltspflichten von Notaren und darauf, wie Revisionen des Steuerrechts im Zusammenhang mit Immobilientransaktionen diese Art der Rechtsgeschäfte für die Steueroptimierung weniger attraktiv machen können.

Die Rolle der Notare in Deutschland

Notare spielen in Deutschland eine Schlüsselrolle im Immobilienrecht, Hypothekenrecht, Vertragsrecht, Gesellschaftsrecht sowie im Familien- und Erbrecht.7 Innerhalb des deutschen Systems der „Präventivjustiz” ist die Funktion des Notars komplementär zur Rolle des Richters zu sehen. Die Einbeziehung eines Notars ist bei Rechtsgeschäften mit langfristigen Auswirkungen und einer besonderen wirtschaftlichen oder persönlichen Bedeutung für die beteiligten Parteien erforderlich. Zu diesen Fällen gehören u. a. der Verkauf von Grundstücken, die Aufnahme einer Hypothek, die Gründung einer Gesellschaft mit beschränkter Haftung oder einer Aktiengesellschaft sowie bestimmte Anteilskäufe (Share Deals) oder Käufe von Vermögenswerten (Asset Deals). Zivilrechtsnotare agieren als unabhängige, unparteiische und objektive Berater für alle Parteien einer Transaktion. Sie prüfen die Absichten der Parteien, erstellen die Verträge und Instrumente, die zur Durchführung der beabsichtigten Transaktion erforderlich sind, und gewährleisten, dass die vertraglichen Bestimmungen in voller Übereinstimmung mit dem Gesetz stehen.

Anti-Geldwäsche-Verpflichtungen und notarielle Beratung

Nach der neu eingeführten Anti-Geldwäsche-Gesetzgebung in Deutschland müssen die Notare im Rahmen ihrer Sorgfaltspflichten eine Prüfung durchführen, wenn es um den Erwerb von Immobilien, die Gründung von Unternehmen und die Bereitstellung von Dienstleistungen als Treuhänder oder im Zusammenhang mit Sondervollmachten geht.

Die Bundesnotarkammer ist eine Einrichtung des öffentlichen Rechts, die Notare in Bereichen des Zivilrechts in Deutschland vertritt und Leitlinien herausgibt, einschließlich Vorlagen und Informationen zur Einreichung von Geldwäscheverdachtsmeldungen über die Online-Plattform goAML der Zentralstelle für Finanztransaktionsuntersuchungen (FIU).8

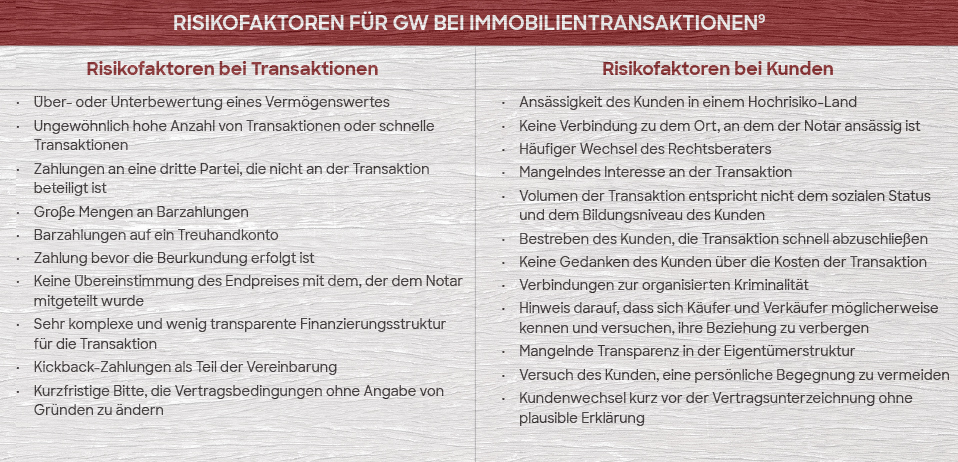

Zu den wichtigsten Anforderungen an Notare gehören:

- Durchführung einer Risikobewertung und Dokumentation des Ergebnisses (d.h. niedriges, mittleres, hohes Risiko)

- Identifikation des eigentlich wirtschaftlich Berechtigten

- Dokumentation der Eigentums- und Kontrollstrukturen von juristischen Personen

Wenn die Überprüfung des Notars zu einer Hochrisiko-Einschätzung eines Kunden führt, sind verstärkte Sorgfaltspflichten (enhanced due diligence, EDD) zu erfüllen, d.h. die Vermögensherkunft muss ermittelt werden. Ebenso hat in diesem Fall eine verstärkte Überwachung (Monitoring) zu erfolgen. EDD sind auch dann zu erfüllen, wenn der Kunde oder die juristische Person Verbindung zu politisch exponierten Personen hat, die in Verbindung zu einem Hochrisiko-Land stehen, oder wenn die Transaktion und die damit verbundene Struktur in irgendeiner Weise ungewöhnlich komplex sind.

Der eigentlich wirtschaftlich Berechtigte ist definiert als eine Person, die mehr als 25 % der Anteile an dem Unternehmen oder gleichwertige Stimmrechte hält. Im Umgang mit juristischen Personen erlaubt die deutsche Gesetzgebung im Allgemeinen die Benennung eines fiktiven WB (z. B. eines gesetzlichen Vertreters, eines CEO oder eines Partners des Unternehmens), wenn der eigentliche WB nicht ermittelt werden kann. Der Grund, warum der WB nicht identifiziert werden konnte, muss jedoch dokumentiert werden—einschließlich einer Liste aller Schritte, die zur Identifizierung des WB unternommen wurden. Bei Immobilientransaktionen müssen die WB-Informationen dem Notar offengelegt werden—andernfalls sollte der Notar sich weigern, die Transaktion zu beurkunden oder die gewünschten Dienstleistungen zu erbringen.

Die Anwendungsempfehlungen der Bundesnotarkammer informieren über die Verwendung des WB-Registers, das sogenannte Transparenzregister, sowie die Anforderungen an Unternehmen, was die Eingaben in das Register anbelangt. Die Anwendungsempfehlungen besagen eindeutig, dass die Suche im Register allein nicht ausreicht, um den WB zu identifizieren. Darüber hinaus wird erklärt, dass die Unternehmen zwar zur Offenlegung von Eigentumsinformationen verpflichtet sind, diese Verpflichtung aber nicht beinhaltet, dass dieselben Informationen erneut an das Transparenzregister übermittelt werden müssen, wenn sie bereits in anderen Registern (z. B. Unternehmensregister, Genossenschaftsregister, Vereins- oder Partnerschaftsregister) verfügbar sind. Wenn Aktien in einem Treuhandfonds von einer dritten Partei gehalten werden, wird dies nicht in die Liste der Aktionäre aufgenommen, die beim Unternehmensregister eingereicht wird. In diesem Fall ist das Unternehmen verpflichtet, die WB-Informationen an das Transparenzregister zu übermitteln. Dasselbe gilt für Personengesellschaften mit beschränkter Haftung (limited partnerships).

Wenn die Überprüfung des Notars zu einer Hochrisiko-Einschätzung eines Kunden führt, sind verstärkte Sorgfaltspflichten (EDD, enhanced due diligence) zu erfüllen, d.h. die Vermögensherkunft muss ermittelt werden

Wenn ein ausländisches Unternehmen eine Immobilie in Deutschland erwerben möchte, muss es den Nachweis erbringen, dass es sich entweder in Deutschland oder in einem anderen EU-Mitgliedstaat im Transparenzregister eingetragen hat. Wenn diese Registrierungsinformationen auf weiteres Ersuchen hin nicht offengelegt werden, ist der Notar verpflichtet, von einer notariellen Beurkundung der Transaktion abzusehen. Diese Anforderungen gelten nur, wenn das Unternehmen Eigentum erwirbt, nicht beim Verkauf von Eigentum. Der Notar sollte bei Verdacht auf GW eine Geldwäscheverdachtsmeldung bei der Zentralstelle für Transaktionsuntersuchungen (FIU) einreichen. Stellt der Notar fest, dass eine verpflichtende Eintragung nicht erfolgt ist, dass es Diskrepanzen bei den eingegebenen Informationen gibt oder dass die

Informationen unabhängig voneinander empfangen oder abgerufen wurden, so ist er verpflichtet, dies an das Transparenzregister zu melden.

Schlupflöcher und Abhilfen

Zusätzlich zum GWG veröffentlichte das deutsche Bundesministerium der Finanzen im Oktober 2019 die erste Nationale Risikobewertung oder Nationale Risikoanalyse zur Bekämpfung von GW und Terrorismusfinanzierung überhaupt. Das Projekt unter Mitwirkung von 35 Bundes- und Landesbehörden wurde im Dezember 2017 gestartet. Der Bericht bewertete das GW-Risiko im Immobiliensektor als hoch. Insbesondere wurde das Risiko bei Share Deals hervorgehoben.

Trotz der Bemühungen im Rahmen der 5AMLD, Geldwäsche im Zuge von Immobilientransaktionen zu bekämpfen, geben Schlupflöcher bei Share Deals weiterhin Anlass zur Sorge. Share Deals sind Immobilieninvestitionen, bei denen die Investoren Anteile am aus einem oder mehreren Vermögenswerten bestehenden Vermögen kaufen, anstatt das Immobilienvermögen direkt zu erwerben. Rechtlich gesehen handelt es sich bei der Transaktion um einen Kauf von Anteilen und nicht um einen Immobilienerwerb. Daher ist eine notarielle Beurkundung nicht erforderlich.10 Ein Anteilsverkauf muss nur in 2 Fällen notariell beurkundet werden: a) die Anteile an einer GmbH werden übertragen und belastet und b) beim Erwerb einer GmbH & Co. KG, einer Personengesellschaft mit beschränkter Haftung (limited partnership), ist der Komplementär eine GmbH. Sowohl der Erwerb der Anteile an der GmbH als auch der Erwerb der Kommanditanteile müssen in der Regel notariell beurkundet werden, da sie ein Einzelrechtsgeschäft darstellen.11

Bis zu einem gewissen Grad werden diese Schlupflöcher durch die Bemühungen der deutschen Regierung zur Bekämpfung der Steuerhinterziehung reduziert, indem Share Deals weniger attraktiv gemacht werden. Deutschland hat Maßnahmen zur Bekämpfung von Steuerbetrug und Steuervermeidung im Einklang mit Maßnahmen gegen Base Erosion and Profit Shifting (BEPS)14 der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ergriffen. Dieses OECD-Rahmenwerk hat folgende Ziele, um BEPS zu bekämpfen:

„ Das BEPS-Paket sieht 15 zentrale Maßnahmen vor, die die Regierungen mit nationalen und internationalen Instrumenten ausstatten, die zur Bekämpfung der Steuervermeidung erforderlich sind. Die Länder verfügen nun über die notwendigen Instrumente, um zu gewährleisten, dass Gewinne dort besteuert werden, wo die gewinnbringenden wirtschaftlichen Aktivitäten durchgeführt werden und wo die Wertschöpfung erfolgt. Diese Instrumente geben den Unternehmen außerdem mehr Sicherheit, da Streitigkeiten über die Anwendung internationaler Steuervorschriften dadurch verringert und die Anforderungen an die Einhaltung der Vorschriften standardisiert werden.

Die OECD- und G20-Länder sowie die Entwicklungsländer, die sich an der Umsetzung des BEPS-Pakets und der laufenden Entwicklung von internationalen Anti-BEPS-Standards beteiligen, schaffen ein modernes internationales Steuerrahmenwerk, um sicherzustellen, dass Gewinne dort besteuert werden, wo die wirtschaftlichen Aktivitäten und die Wertschöpfung erfolgen.”12

Darüber hinaus macht das deutsche Grunderwerbsteuergesetz (GrEStG) ab Januar 2020 Share Deals weniger attraktiv für die Steuervermeidung. Am 30. Dezember 2019 wurde im deutschen Amtsblatt ein Gesetz zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen veröffentlicht, das die Umsetzung der EU-Richtlinie über den „automatischen Informationsaustausch im Bereich der Besteuerung über meldepflichtige grenzüberschreitende Gestaltungen” vorsieht.13 Das Gesetz umfasst Maßnahmen, die die Meldung von grenzüberschreitenden Steuergestaltungen und den Austausch von gemeldeten Informationen mit anderen EU-Mitgliedstaaten erfordern. Das Finanzministerium betont, dass die Meldepflicht in erster Linie für Vermittler gilt, die eine meldepflichtige Steuergestaltung erstellen, veräußern, organisieren oder für deren Implementierung federführend zuständig sind.14

Der Plan, ein zentrales und öffentlich zugängliches Grundbuch in Deutschland einzuführen, wurde auf März 2024 (von November 2019) verschoben, da die Digitalisierung von rund 40 Millionen Seiten der in den verschiedenen Grundbüchern der Länder enthaltenen Informationen schwierig ist. Obwohl dies als Rückschlag gewertet wird,15 sind die Bemühungen um die Einrichtung eines Registers zur Suche nach Immobilienvermögen zu begrüßen. Insgesamt wird es dazu beitragen, die Attraktivität des deutschen Immobiliensektors für GW oder andere Vortaten wie z. B. Steuerhinterziehung zu verringern.

Wenn ein ausländisches Unternehmen eine Immobilie in Deutschland erwerben möchte, muss es den Nachweis erbringen, dass es sich entweder in Deutschland oder in einem anderen EU-Mitgliedstaat im Transparenzregister eingetragen hat

Jennifer Hanley-Giersch, CAMS, CFE, Aufsichtsratsmitglied, ACAMS Germany Chapter; Managing Partner, Berlin Risk Advisors GmbH, Berlin, Deutschland, jennifer.hanley@berlinrisk.com

- Der Berliner Justizsenator ist das Äquivalent des Justizministers auf Länderebene.

- „Financial Intelligence Unit,” Zoll online, https://www.zoll.de/DE/Fachthemen/FIU/fiu_node.html. Die FIU ist eine Einrichtung im deutschen Zollkriminalamt, die für die Entgegennahme, Sammlung und Auswertung von Meldungen über verdächtige Transaktionen, die mit Geldwäsche und Terrorismusfinanzierung in Zusammenhang stehen können, zuständig ist.

- „Justizsenator will Task Force ‘Geldwäsche’ einrichten,’” Berliner Morgenpost, 21. Mai 2019, https://www.morgenpost.de/berlin/article219304873/Justizsenator-will-Task-Force-Geldwaesche-einrichten.html; „Notare sollen im Kampf gegen Clan-Kriminelle helfen,” Der Tagesspiegel, 21. Mai 2019, https://www.tagesspiegel.de/politik/berlin-plant-geldwaesche-task-force-notare-sollen-im-kampf-gegen-clan-kriminelle-helfen/24365266.html

- „Polizei beschlagnahmt 77 Immobilien von arabischer Großfamilie in Berlin,” Berliner Zeitung, 19. Juli 2018,

https://www.berliner-zeitung.de/mensch-metropole/polizei-beschlagnahmt-77-immobilien-von-

arabischer-grossfamilie-in-berlin-li.7062 - „Justizsenator will Task Force ‘Geldwäsche’ einrichten,’” Berliner Morgenpost, 21. Mai 2019, https://www.morgenpost.de/berlin/article219304873/Justizsenator-will-Task-Force-Geldwaesche-einrichten.html; Hannes Heine und Fatima Keilani, „Notare sollen im Kampf gegen Clan-Kriminelle helfen,” Der Tagesspiegel, 21. Mai 2019, https://www.tagesspiegel.de/politik/berlin-plant-geldwaesche-task-force-notare-sollen-im-kampf-gegen-clan-kriminelle-helfen/24365266.html

- „Geldwäschegesetz (Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten),” dejure.org, https://dejure.org/gesetze/GwG

- „What do you need a Notary for?” BUNDESNOTARKAMMER, https://www.bnotk.de/en/what_for.php

- „Willkommen im Meldeportal der Financial Intelligence Unit (FIU),” goAML, https://goaml.fiu.bund.de/Home

- „Geldwäschegesetz–Wesentliche Pflichten im notariellen Bereich,” BUNDESNOTARKAMMER,

https://www.notk-sh.de/wp-content/uploads/2020/01/Merkblatt_GWG.pdf - „First National Risk Assessment: Anti-Money Laundering/Countering the Financing of Terrorism 2018/2019,” Bundesministerium der Finanzen, https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/2020-02-13-first-national-risk-assessment_2018-2019.pdf?__blob=publicationFile&v=6

- „Bekämpfung von Geldwäsche und Terrorismusfinanzierung: Erste Nationale Risikoanalyse veröffentlicht,” Bundesanstalt für Finanzdienstleistungsaufsicht, 21. Oktober 2019, https://www.bafin. de/SharedDocs/Veroeffentlichungen/DE/Meldung/2019/meldung_191021_Veroeffentlichung_NRA. html; „First National Risk Assessment: Anti-Money Laundering/ Countering the Financing of Terrorism,” Bundesministerium der Finanzen, https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Press_Room/Publications/Brochures/2020-02-13-first-national-risk-assessment_2018-2019.pdf?__blob=publicationFile&v=6;„ International collaboration to end tax avoidance,” Organisation for Economic Co-operation and Development, https://www.oecd.org/tax/beps/

- „What is BEPS?” Organisation für wirtschaftliche Zusammenarbeit und Entwicklung,

http://www.oecd.org/tax/beps/about/ - „Council Directive (EU) 2018/822 of 25 May 2018 amending Directive 2011/16/EU as regards mandatory automatic exchange of information in the field of taxation in relation to reportable cross-border arrangements,” Amtsblatt der Europäischen Union, 5. Juni 2018, https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32018L0822&from=EN

- „New reporting obligation will create greater fairness in taxation,” Bundesministerium der Finanzen, 9. Oktober 2019, https://www.bundesfinanzministerium.de/Content/EN/Pressemitteilungen/2019/2019-10-09-fair-taxation.html

- Frank Matthias Drost, „Einführung des „Datenbankgrundbuchs“ verzögert sich um mehrere Jahre,” Handelsblatt, 5. Februar 2020, https://www.handelsblatt.com/politik/deutschland/immobilienregister-einfuehrung-des-datenbankgrundbuchs-verzoegert-sich-um-mehrere-jahre/25503960.html?ticket=ST-1839311-I7IToQUE1q5TNkAr4F7w-ap6