第四輪相互評鑑結果概述

2019 年 11 月 15 日,防制洗錢金融行動工作組織 (FATF) 完成對日本第四輪相互評鑑的現場考察工作。根據相互評鑑流程,防制洗錢金融行動工作組織應在完成現場考察 27 週後,於 2020 年 6 月的全體大會上通過評估結果,並於 2020 年 8 月發佈相互評鑑報告 (MER)。然而,截至 2020 年 7 月,日本的相互評鑑工作因新冠疫情的影響已暫停,而全體大會也將延期至 2020 年 10 月舉辦。由於相互評鑑報告通常會在全體大會舉行六週後公告,因此本年度的報告估計將於 2020 年 12 月下旬發佈。

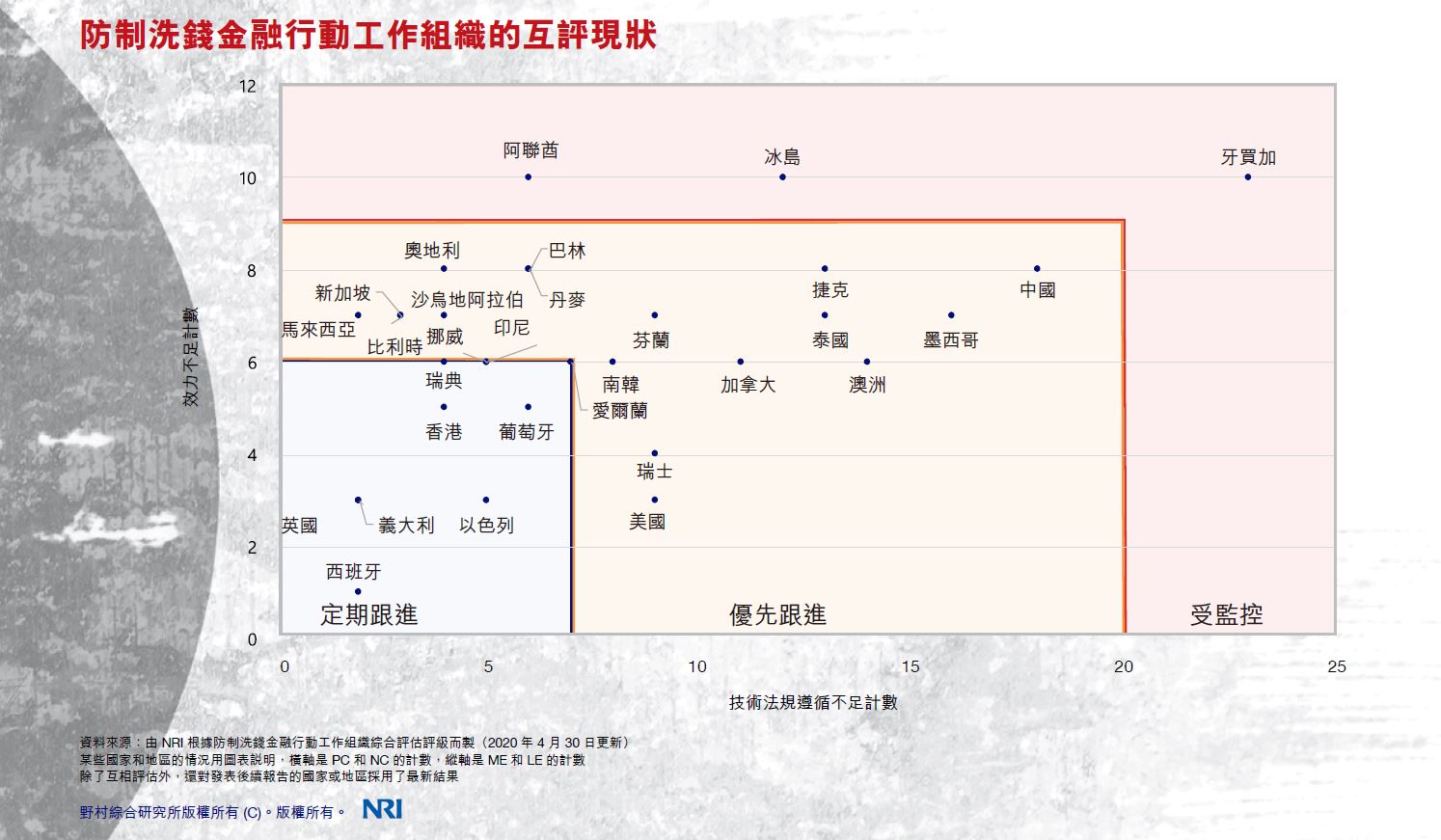

與此同時,已經完成第四輪相互評鑑的國家和地區,評估結果非常嚴厲(見圖 1)。根據 2020 年 4 月 30 日更新的綜合評估等級, 1在 102 個國家和地區中有 19 個獲得「定期跟進」等級。最近公告的相互評鑑結果為2020 年 4 月 16 日公佈的韓國,然後是 2020 年 4 月 30 日公告的阿拉伯聯合大公國,二者均非定期跟進。這兩國的結果將成為日本相互評鑑的檢驗標準。

圖 1:防制洗錢金融行動工作組織的互評現狀

資料來源:由 NRI 根據防制洗錢金融行動工作組織綜合評估評級而製(2020 年 4 月 30 日更新)

某些國家和地區的情況用圖表說明,橫軸是 PC 和 NC 的計數,縱軸是 ME 和 LE 的計數

除了互相評估外,還對發表後續報告的國家或地區採用了最新結果

野村綜合研究所版權所有 (C)。版權所有。

日本防制洗錢 / 打擊資助恐怖活動工作的現狀

根據聯合國毒品與犯罪問題辦公室 (UNODC) 的資料, 2全球洗錢金額估計占全球國內生產總值 (GDP) 的 2% 至 5%,或約計每年8,000 億至 2 兆美元左右。由於有關方面未公佈詳細的洗錢估算數據,假如我們簡單地用上述數值乘以日本名目國內生產總值占全世界的比率5.9%(2018 年),則可得出每年國內洗錢金額約 5 至 13 兆日元(約合 470 億至 1,230 億美元)的驚人金額。但據日本警察廳估算,特殊詐欺造成的損失為 315.8 億日元(約合 3 億美元)(2019 年確定值),而《2019 年警察白皮書》 3報告則稱洗錢相關逮捕案計 511 起。

日本國內目前並無任何因洗錢判處罰款的案件,自 25 年前的東京沙林毒氣攻擊事件以來,也不曾發生大規模恐怖攻擊事件。因此,洗錢和恐怖活動並非司空見慣之事。根據 2019 年《預防犯罪所得移轉法年度報告》, 4由可疑交易報告引發的逮捕案件有1,123 件,其中欺詐相關犯罪案件933 件,而搜索中涉及可疑交易報告的案件中,欺詐相關犯罪案件493 件,都佔據了最多數量。

有關機構根據防制洗錢金融行動工作組織《40 項建議》及關於恐怖主義財源之九點特別建議頒佈以下法律(除先前已頒佈之《外匯法》和《反毒品特別條款法》):

- 《預防犯罪所得移轉法》(2008 年 3 月)

- 《預防犯罪所得移轉法修正案》(2013 年 3 月)

- 《資助恐怖活動懲罰法修正案》(2014 年 12 月)

- 《國際恐怖分子資產凍結法》(2015 年 10 月)

- 《預防犯罪所得移轉法修正案》(2016 年 10 月)

- 《預防犯罪所得移轉法修正案》(2017 年 4 月)

- 《組織犯罪處罰法修正案》(2017 年 7 月)

新版防制洗錢金融行動工作組織《40 項建議》的更新內容、發佈《防制洗錢和打擊資助恐怖活動指引》(AML / CTF 指引)暨其修訂內容、以及《可疑交易參考案例》修訂內容,皆已實施:

- 發佈《防制洗錢和打擊資助恐怖活動指引》(2018 年 2 月)

- 修訂《防制洗錢和打擊資助恐怖活動指引》(2019 年 4 月)

- 修訂《可疑交易參考案例》(2019 年 4 月)

然而,《防制洗錢和打擊資助恐怖活動指引》被認為代表金融廳(FSA) 的監管觀點,而行政措施執行的法律依據是商業法,例如《銀行法》和《金融商品交易法》。

日本相互評鑑報告的五項可能要點

鑒於相互評鑑報告以及關於其他國家和地區的後續報告,加上日本防制洗錢 / 打擊資助恐怖活動工作的現狀,日本相互評鑑報告可能會提出以下五點意見:

- 強制執行《防制洗錢和打擊資助恐怖活動指引》(或類似指引):基於之前防制洗錢金融行動工作組織對日本的第三輪相互評鑑時,金融廳的監管政策不再被認為「具有法律效力」,在本次對日第四輪相互評鑑中,是否將《防制洗錢和打擊資助恐怖活動指引》視為各行業法規以外的具有法律效力的手段,這是重要的一點。

- 實施罰款和處罰:除美國《愛國者法》域外適用而導致的罰款(2013 年以來已超過 150 億美元)外,並考慮到亞洲各國對於罰款和對高階高管施加的處罰呈現顯著增加的傾向,相比其他國家,僅靠行政措施可能被視為「力度不夠」。例如,如果某人隱瞞犯罪所得,可能被控違反《組織犯罪處罰法》,可判處最高五年監禁、300 萬日元(約合 28,000 美元)以下罰款,或二者並處。此外,《防制洗錢和打擊資助恐怖活動指引》要求資深管理層瞭解防制洗錢 / 資助恐怖活動風險並積極參與,但資深管理層的實際參與有時尚嫌不足。因此,未來法律可能會趨於嚴格,以進一步釐清責任歸屬。

- 提升可疑交易報告的品質:基於相互評鑑報告中關於改善可疑交易報告品質的意見,可能需要進一步改善日本國內可疑交易報告的運用機制。作為日本金融情報機構 (FIU),犯罪所得轉移預防措施辦公室 (JAFIC) 一直提供其年度報告和《犯罪所得移轉風險程度調查報告》,金融犯罪稽查局(FinCEN) 則有專門設置的網站,支援多種方式擷取可疑活動資料。 5此外,金融犯罪稽查局還提供以 XML 格式提交可疑活動報告的方法,從而便於資料之運用。 6

- 持續提升了解您的客戶 (KYC) 工作:客戶資訊方面,金融機構 (FI) 一直在快速升級開戶過程,這可能需要實施持續了解您的客戶工作,包括定期更新客戶資訊和交易風險。誠如某些海外案例中所見,客戶於開戶後一段時間內交易均屬正常,但可能會突然開始向北韓關聯公司匯款。誠如《防制洗錢和打擊資助恐怖活動指引》規定的「金融機構必須採取的措施」,即以風險為本方法 (RBA) 建立防制洗錢 / 資助恐怖活動風險管理制度,並持續進行風險管理,這些措施在未來恐怕會更加重要。

- 提高資訊品質(包括受益所有人資訊):由於防制洗錢金融行動工作組織的方法不允許根據自行通報資訊進行確認,因此需要於此指出,日本境內公司註冊是以自行通報資訊為準的。由於國內商業資料庫也是以自行通報資訊為主,因此許多金融機構很難獲得受益所有權相關資訊。此等情況仍有待依防制洗錢金融行動工作組織的建議進行立法。

基於對日本相互評鑑結果的預期,改進防制洗錢 / 打擊資助恐怖活動工作

《防制洗錢和打擊資助恐怖活動指引》是否修訂或重新制定,大抵是取決於防制洗錢金融行動工作組織是否認為當前指引具有法律效力。無論如何,「下次轉變」很可能發生在 2020 年 12 月相互評鑑報告發佈之時或其前後。在此之前,金融機構應採取以下步驟,為即將到來的防制洗錢 / 打擊資助恐怖活動進展做好準備。

首先,最重要的是根據最新可得資訊更新客戶資訊。雖然具體困難程度會因帳戶數量和交易類型而有所差異,但可以肯定的是,更新客戶資訊將是有關當局的最低要求。

其次,量化客戶風險。量化客戶風險時,金融機構可以全球系統重要性金融機構 (G-SIB) 的先例做為參考。向金融廳提交風險評估報告之後,金融機構首先要建構包含固有風險和剩餘風險的簡易客戶風險模型。建議不必一開始就建構最佳風險模型,而是先從大約 10 種風險因素著手,定期增加和刪減風險因素,最終建構出一個有效的模型。

客戶篩選方面,金融機構首先要處理相互評鑑報告中列出的政治公眾人物 (PEP)。在日本,對國內政治公眾人物的盡職調查屬於自願性質;但必須遵守防制洗錢金融行動工作組織第 12 項及第 22 項建議,且由於廣義的洗錢趨向於將逃稅和貪腐問題一併納入考量,因此需要儘早制定規則。

在交易監控過程中,金融機構需要將交易風險解讀為客戶風險。金融機構可迅速釐定持續的客戶風險,俾以建置更好的風險為本方法,也較易檢測到開戶一段時間後「改變」的客戶。

此外,國內系統重要性銀行 (D-SIB) 和其他主要金融機構將需要優先考慮貿易洗錢 (TBML) 和大規模毀滅性武器。由於金融機構需要比對校正客戶資訊、交易資料和貿易相關資料,因此很難在規則為本的傳統模式下,藉由交易金額和頻率門檻的設定來發現此類案件。例如,可能需要通盤考慮貨運單據、市場價格和錨定地點等因素,做出綜合判斷。但是,所需資訊量非常龐大,調查人員難以收集和分析。因此,較可行的方案是運用某些全球系統重要性銀行已開始採用的網路分析方案。

另一方面,對於主管機關而言,增加 XML 等靈活度高的資料格式,將有助於改進用於提報可疑交易報告的軟體「商業程式」(Jigyosha Program)。這也增加了軟體程式的靈活性,方便未來主管機關進行項目的修改。此外,XML 等資料格式與金融機構現有的防制洗錢 / 打擊資助恐怖活動系統之間有很高的連結性,因而有助於減少金融機構的管理負擔和系統負擔。

結語

在相互評鑑報告出爐過程中,日本金融機構要抓住時機。無論相互評鑑報告結果如何,金融機構都要重新建構其防制洗錢和打擊資助恐怖活動制度體系,至少要達到風險為本方法的要求。開戶時的風險評估和後續重複評估都必不可少。站穩腳步之後,金融機構可以提升自身的實力和耐力,俾有效防制洗錢並打擊資助恐怖活動。

高田貴生(Atsuo Takada),CAMS,野村綜合研究所資深系統分析師,a-takada@nri.co.jp

- “Consolidated Assessment Ratings”(綜合評估等級),防制洗錢金融行動工作組織,http://www.fatf-gafi.org/publications/mutualevaluations/documents/assessment-ratings.html

- “Money-Laundering and Globalization”(洗錢與全球化),聯合國毒品與犯罪問題辦公室,https://www.unodc.org/unodc/en/money-laundering/globalization.html

- “White Paper on Police”(警察白皮書),日本警察廳,2019 年,https://www.npa.go.jp/hakusyo/r01/index.html

- “Annual report on prevention of transfer of criminal proceeds”(預防犯罪所得移轉法年度報告),日本警察廳,2019 年,https://www.npa.go.jp/sosikihanzai/jafic/en/nenzihokoku_e/data/jafic_2019e.pdf

- “Suspicious Activity Report Statistics (SAR Stats)”(可疑活動報告統計資料),金融犯罪稽查局,https://www.fincen.gov/reports/sar-stats

- “Supported Methods of Transmission”(支援的傳輸方法),金融犯罪稽查局 BSA 電子歸檔系統,https://bsaefiling.fincen.treas.gov/MethodsOfTransmission.html