事件觸發審查 (ETR) 或事件驅動審查,是持續監督或持續審查防範金融犯罪 (AFC) 控制措施的一部分。與週期性的定期審查不同,事件觸發審查具有臨時性的特點。此外,事件觸發審查與防制洗錢 (AML) 調查不同,前者通常由業務部門而非法規遵循部門實施。

本文將探討如何有效運用事件觸發審查,加強金融機構 (FI) 的客戶風險管理。

監管期望

監管機關的期望非常明確。在事件觸發審查期間,金融機構必須更新客戶資訊,查核是否需要審查客戶的風險狀況。例如:

「建立業務關係後,金融機構必須透過定期審查或事件觸發審查,維持對客戶現狀的正確認知。如果評估認為存在較大風險,則會視情況提高與客戶溝通的頻率和強度1 。」

事件觸發審查是定期審查的補充,以確保客戶資料維持最新狀態。然而,一些金融機構完全依賴事件觸發審查,將其作為「風險為本方法」的一部分,用於更新客戶盡職調查和風險狀況。但事件觸發審查在這方面的效果似乎並不明顯。例如,在荷蘭銀行近期的刑事調查事實陳述中,荷蘭檢察官2 提到銀行在以下方面未取得成效:

- 在私人銀行業務中,很少執行事件觸發審查,亦即未能持續監督私人銀行業務關係。

- 如下例所示,銀行系統和程序本應產生資訊以啟動事件觸發審查,但卻未發揮正常作用:

- 在 2018 年 9 月之前,銀行針對負面媒體報導的篩查流程未自動化,而是採用人工方式。此外,在處理篩查配對及重新評估受影響客戶資料方面,存在積壓問題。2019 年,稽核師發現客戶篩查流程「差強人意,需要改進」。

- 交易監控 (TM) 系統因其使用的風險分類與設定方式,導致錯失若干信號。另外,至少在 2019 年之前,所產生的交易監控警報在處理上都存在積壓問題。因此,可能導致事件觸發審查的警報未能及時處理。

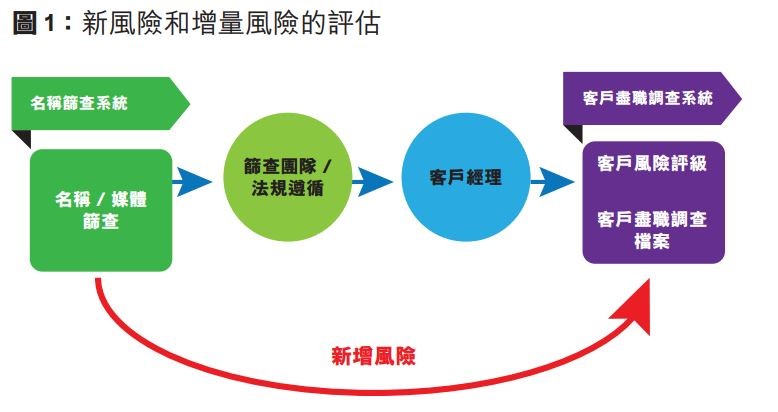

新風險和增量風險的評估

客戶開戶後,後端名稱或媒體報導篩查系統會定期根據供應商資料庫和內部黑名單,篩查金融機構的客戶資料庫,發現新風險或增量風險。此類風險包括新的政治公眾人物 (PEP)、重大負面新聞,或者針對客戶或其關聯方的潛在制裁關係。對大多數組織機構而言,這些風險的識別與升級,似乎是標準的事件觸發審查工作(參見圖 1)。

但必須明確定義升級協議和客戶風險評估準則。識別出新風險或增量風險時,必須在金融機構的客戶盡職調查系統中迅速標記新風險,同時進行評估並申請特准以留住目標客戶。

除篩查符合項目(或篩選命中)的審查工作存在積壓問題之外,真正的風險在於:業務部門及法規遵循部門探討新風險或增量風險時,可能不會將客戶標記為高風險。例如,客戶是政治公眾人物嗎?負面新聞嚴重嗎?制裁關係是否相當遙遠?另一種風險是,由於仍在徵求高階管理層的核准,則未將客戶標記為高風險,以期保留客戶關係。然而,只要未在金融機構客戶盡職調查系統中標記客戶,客戶就不會受到增強監控。金融機構客戶盡職調查系統的風險指標將根據風險定義門檻,匯入交易監控系統以便監控,因此規則應該是先標記、後決定。

交易監控循環

交易監控期間,為回應來自交易監控團隊的資訊請求 (RFI),客戶可能會提供資訊以消除對警示交易的疑慮。例如,客戶的交易對象可能是其新雇主或新供應商,也可能是客戶的其他私人投資公司或親屬。客戶解釋警示交易目的時,也可能揭露新的財富或資金來源。在金融機構的客戶盡職調查檔案中找不到此新資訊,因而提出資訊請求。然而,在金融機構交易監控案例管理系統中,此類資訊有多常出現在已關閉的警報稽核日誌中?

有效的循環機制,能夠觸發從交易監控到客戶關係經理的事件觸發審查。收到事件觸發審查要求後,客戶關係經理應進行審查,並將附加資訊納入客戶的客戶盡職調查檔案中。客戶關係經理還應評估是否需要重新分析客戶風險等級,是否需要修正客戶盡職調查檔案中聲明的帳戶預期用途和預期帳戶活動,這些均為事件觸發審查的一部分。借助金融機構盡職調查系統中修正後的客戶盡職調查檔案,交易監控團隊能夠快速評估同一客戶下一次交易監控警報的風險關聯性(參見圖 2)。

由於客戶回應資訊請求時可能揭露新資訊,以解釋潛在的交易篩查符合項目(或篩查命中),因此應制定循環機制,將資訊從篩查團隊傳回給客戶關係經理,啟動事件觸發審查程序。由於交易篩查符合項目通常牽涉客戶或其交易對象的潛在制裁關係,因此需將客戶對資訊請求的回應納入客戶的客戶盡職調查檔案。新資訊亦應構成客戶制裁盡職調查的一部分,尤其當新資訊可能將客戶或其交易對象的潛在符合項目被當成錯配。

觸發財富來源和資金來源的複審程序

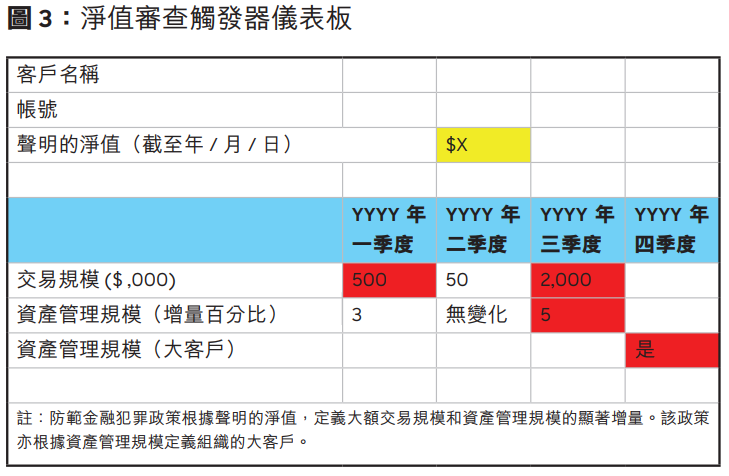

對於私人銀行客戶和較高等級的零售客戶,在客戶接納過程中必須證實或驗證財富來源 (SOW) 和初始資金來源。此規定是讓銀行評估客戶總財富(即淨值)和資金來源 (SOF) 的合法性。完成客戶接納和定期審查後,客戶關係經理通常會要求對客戶聲明的財富來源或資金來源進行更改(如有)。但若傳入交易的規模(單獨或合計)超過客戶聲明的淨值,銀行是否有機制會啟動事件觸發審查?或者,若資產管理規模 (AUM) 超過客戶淨值,是否有機制啟動事件觸發審查?交易規模和資產管理規模增加,表明銀行可能不清楚客戶的財富總額或資金來源。

銀行應設立季度或半年儀表板,若匯入大額款項或客戶資產管理規模大幅增加,該儀表板能夠自動提醒客戶關係經理。當客戶成為大客戶或重要關係(即資產管理規模等於或超過既定門檻)時,儀表板亦能給予提示。儀表板是交易監控及其偵測情境套件的附加控管工具。

作為事件觸發審查的一部分,客戶關係經理應審查客戶聲明的淨值是否超額;若超額,應向客戶詢問其新的財富來源和資金來源。此外,當客戶成為「大客戶」或「重要關係」時,事件觸發審查基本上就是對客戶財富來源和資金來源進行重新審查,以及重新評估新的或增加的客戶風險(如有)。新的財富來源和資金來源需要記錄並驗證。若客戶風險有所提高,防範金融犯罪政策應制定特准程序,以保留客戶關係。儀表板如圖 3 所示。

整合最佳作法,提升事件觸發審查效果

- 金融機構的防範金融犯罪政策應闡明什麼是事件觸發審查,審查客戶盡職調查檔案的觸發事件或動因,以及重新評估客戶風險的時機。

- 闡明事件觸發審查的職責與責任,包括升級協議。

- 設計系統流程,將觸發事件(和資訊)自動傳給客戶關係經理,以實施事件觸發審查工作。

- 確保具備足夠的資源,以便及時審查並處置警報和配對項目,進而及時實施事件觸發審查。

- 追蹤事件觸發審查工作,直至完成為止,其中包括:檢查是否已修正客戶風險評級,是否已更新金融機構盡職調查系統中的客戶盡職調查檔案(如適用)。

結語

有效的事件觸發審查程序,是有效「風險為本防範金融犯罪制度」中不可或缺的部分。因此,金融機構應設計良好的事件觸發審查流程並嚴格落實法規遵循。完成事件觸發審查後,及時更新客戶的客戶盡職調查檔案和風險檔案,有助於加強防範金融犯罪風險管理工作。

Rosalind Lazar,CAMS,ACAMS 亞太地區防制洗錢法規遵循總監,rlazar@acams.org

- “Guidance For Effective AML/CFT Transaction Monitoring Controls”(有效防制洗錢/打擊資助恐怖主義活動交易監督措施指南),新加坡金融管理局,2018 年 9 月,https://www.mas.gov.sg/-/media/MAS/Regulations-and-Financial-Stability/Regulatory-and-Supervisory-Framework/Anti_Money-Laundering_Countering-the-Financing-of-Terrorism/Guidance-for-Effective-AML-CFT-Transaction-Monitoring-Controls.pdf

- “Statement of Facts and Conclusions of the Netherlands Public Prosecution Service”(荷蘭公共檢控服務部事實陳述與結論),國家嚴重詐欺、環境犯罪與資產充公辦公室 (Functioneel Parket) 和國家辦公室 (Landelijk Parket),https://assets.ctfassets.net/1u811bvgvthc/4eUXF7eCnLthKp95RNnMnz/645730a7cd044da33ef4ad1545470f12/Statement_of_Facts_-_ABN_AMRO_Guardian.pdf