面對新冠疫情和全球經濟萎縮的雙重衝擊,前瞻思維、適應能力和創新能力將會成為區分企業實力的關鍵因素。打擊貪污和其他金融犯罪,對各國政府和私營機構而言仍是沉重的作業負擔和主要痛點,尤其是在調查和判斷潛在犯罪活動方面。在防範金融犯罪 (AFC) 行業,除了憑藉本能、批判性思維和相關經驗去處理複雜案件和順利克服挑戰外,還需具備創新開發新工具和應用程式的能力,這將有助有效經營事業和成長茁壯。

過去,企業往往採用傳統技術手段收集、整理和提供資訊。多年來已證明這種方法所費不貲。如今,我們已經擁有多種內部工具。這些工具通常稱為企業管理型應用程式 (BMA),可以幫助企業更快速、更準確地獲取資訊和執行基本操作。正如本文所述,採用 BMA 可為防制洗錢 (AML) 法規遵循工作提供「未來就緒」的構想,利用數位能力和創新能力滿足業務需求,同時降低成本,進而為企業數位化轉型奠定基礎。1

防範金融犯罪工作及其所需法規遵循技術涉及複雜的方法和技術。因此,技術專業人士通常被認為處在防範金融犯罪創新的尖端。相對的,負責警報審查以及案件調查和研究的防範金融犯罪專業人士(如分析師和調查員)則通常被認為處在價值鏈的末端。然而,防範金融犯罪專業人士可以透過各種方式接受培訓,成為技術型人才,運用掌握的知識開發簡單的 BMA。因此,BMA 是一種適應性強的解決方案,可以無縫融入現有工作流程。正如後文案例分析所述,內部 BMA 具有多種優勢,包括:

- 補充現有和未來的技術管理型應用程式 (TMA),並與之保持一致

- 更快識別痛點並提出適當解決方案,獲得立竿見影的效果

- 無需臨時變更員工、客戶和監管機構熟悉的現有工作流程或程序

- 降低監管、報告、經營和財務等風險

- 提高產能、生產力和營運效率,對收益產生積極影響

- 提高員工士氣,認可防範金融犯罪專業人士的「出色工作」2 ,對工作滿意度和業務成果產生積極影響

案例分析:使用內部 BMA 工具打擊貪污

洗錢和貪污之間存在密切關聯。洗錢是指透過非法或詐欺手段獲取的資金隱藏在合法經濟活動表像下,以掩蓋資金來源、所有權或去向的過程。3 作為非法獲利手段之一,貪污通常出於私人或個人利益濫用權力或信任。4 雖然這是一個全球問題,但其在非洲的嚴重程度超過其他地區。就賄賂和貪污而言,個別非洲國家在巴塞爾防制洗錢指數5 和防制洗錢金融行動工作組織 (FATF) 分析6 中排名最低。

據估計,從非洲流出的非法資金遠超當地每年獲得的海外發展援助 (ODA),不利於非洲的發展建設和減貧策略實施。7 有證據顯示,此前向公共衛生部門提供的國際資金已被挪用。8 隨著新冠疫情暴發,全球為受疫情影響的發展中國家籌集善款,這些善款很有可能遭到貪污。犯罪分子可能企圖賄賂政府官員、律師和金融機構 (FI) 或非金融機構的員工,以利其繼續從事犯罪活動。因此,現在尤其需要採取措施,遏制和減少貪污行為。

雖然採用了先進的防制洗錢模型,包括人工智慧和機器學習演算法,但是貪污和其他洗錢活動錯綜複雜,許多此類案件難以發現或處理。人類調查員仍是最有效的防禦手段。該案例分析顯示,雖然使用了交易監控系統 (TMS),但要判斷複雜案件,調查員仍需具備創新技術開發能力,例如建立自己的 BMA,以增強或補充 TMS 和其他 TMA。

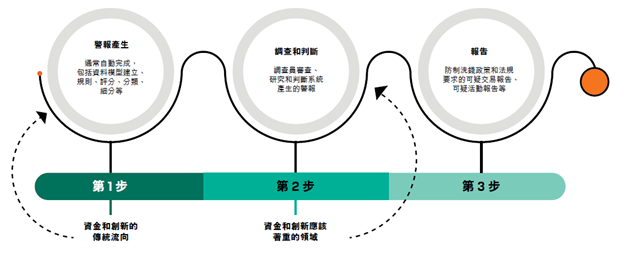

典型的防制洗錢調查包括圖 1 所示的三個階段。

圖 1:防制洗錢調查的三個階段

大多數金融機構會關注警報產生和異常偵測流程,並採用防制洗錢資料建立模型或其他 TMA,例如 TMS。不過,調查流程的第二階段也有大量工作。因此,對該階段提供的任何支援都將有助於縮短判斷和報告的週期,提高調查的整體品質和效率。

提升調查員的技能和能力,不僅可以補強 TMS 技術,也能加速調查流程。TMS 用於基礎設施和變更管理的費用較高,而提升調查員技能所需費用較低,具有成本效益。研究進一步顯示,經營此類創新工作環境可以顯著提高業務成果。9

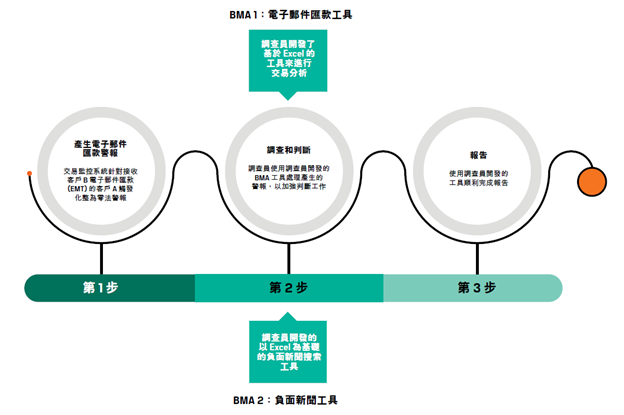

以下案例分析將更清晰地闡明這個觀點。在 TMS 警報產生後,具備基礎技能的調查員可使用兩種 BMA 實現工作流程創新(如圖 2 所示)。

圖 2:警報和報告流程

BMA 1:電子郵件匯款 (EMT) 工具

BMA 1(EMT 工具)功能詳解參見圖 3。

圖 3:BMA 1 的逐步功能

在這個例子中,TMS 擷取了一些符合情景門檻的活動。調查員使用 BMA EMT 工具彙整超出 TMS 所示範圍的交易資料,並協助確定可疑活動的重要人際網絡和參與者。EMT 工具有助將活動性質從化整為零的 EMT 升級至潛在貪污案件。

一兩筆資金轉移不一定會引起注意,關鍵在於彙整的交易歷史記錄。這正是 EMT 工具發揮作用的地方——為調查員提供更清晰的案件判斷和報告路徑。

BMA 2:負面新聞搜尋工具——公開來源情報 (OSINT)

作為 360 度全方位防制洗錢調查模型的一部分,瞭解客戶包括瞭解他們及其業務和親密夥伴的相關資訊(包括負面訊息或其他資訊)。根據 360 度全方位模型,使用網際網路 OSINT 和其他資料庫研究可以提供調查期間的輔助資訊。10

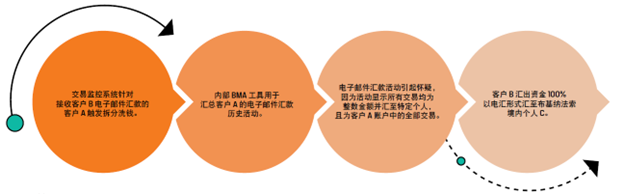

參考利用 BMA 1(EMT 工具)收集的證據,對初始客戶 A 的進一步調查顯示,帳戶資金來自於高風險司法管轄區布吉納法索個人 C 的電匯。利用 BMA 2 在網際網路搜尋這些個人的相關負面新聞,獲得關於個人 C 的額外情報——其為布吉納法索的一名政府高級官員。客戶 A 在一年內收到個人 C 的多筆電匯。期間,客戶 A 的帳戶沒有其他活動,直到透過多次 EMT 將這些資金匯至客戶 B,進而觸發 TMS 警報。兩種 BMA 可以清晰地呈現資金流向全貌,如圖 4 所示。

圖 4:資金流向

內部 BMA 2 在繪製交易對手關係網時非常有用。比對個人 C 姓名的 OSINT 顯示,個人 C 曾為布吉納法索的一名政治公眾人物。儘管無法確定這些資金的實際來源以及個人 C 最初發送電匯的目的,但在布吉納法索當地新聞中涉及個人 C 貪污醜聞的指控,證實該活動是一起貪污案件。根據 BMA 2 借助 OSINT 取得的多篇當地和國際新聞報導,各種貪污問題已經持續近 30 年。11

客戶 A 似乎是利用加拿大學生帳戶持有資金,再將資金匯回布吉納法索,進而將交易隱藏在合法表象下。此外,客戶 A 可能還擁有另一個帳戶,其資金來自布吉納法索個人 C 的高額電匯。客戶 A 持有的另一個帳戶主要用於個人購買高檔商店的奢侈品,這似乎有些異常。

因此已針對客戶 A、客戶 B 以及個人 C 的電匯交易已提交多份可疑活動報告,這些報告指控涉嫌貪污 / 詐欺是該案件的前置犯罪。案件涉及的洗錢階段包括多層化、分散交易和整合。案件已交銀行反貪污辦公室 (ACO) 進行後續調查和上報。重要的是,反貪污辦公室採取進一步措施時,客戶就被納入銀行監控系統。

管理 BMA

雖然 BMA 在防範金融犯罪工作中至關重要,但是針對開發和操作設置流程或施加控制也很重要。如果防範金融犯罪分析師或調查員用於建立 BMA 的時間超過實際調查時間,由此產生的風險就會高於處理案件的風險。因此,建議制定 BMA 建立準則或政策,或讓防範金融犯罪分析師和調查員組成的團隊負責管理 BMA 的建立,同時建立中央儲存庫,減少重複工作。

結語

調查複雜犯罪計劃需要大量工作,結果往往代價高昂、錯誤頻出、品質低下。採用內部小型 BMA 有助防範金融犯罪工作取得重大成果,並對企業法規遵循狀況產生積極影響。此外,這種方法還可幫助機構在數位經濟中取得成功,具體表現為:利用流程標準化和自動化降低成本;重複利用資料、流程和技術;以及識別哪些環節的生產力可以提高。12 BMA 看似難以上手,但內部簡易 BMA 的開發和部署可以幫助快速追蹤調查、判斷和報告。為了降低經營風險、滿足不斷湧現的監管要求並有效利用 BMA,必須實施 BMA 治理框架,確保人員、流程和技術協調一致。

Solomon Oyeniran,CAMS,蒙特婁銀行防制洗錢機器人、報告和自動化解決方案經理,加拿大安大略省多倫多, solomon.oyeniran@bmo.com

Isaac Tsang,CAMS,蒙特婁銀行防制洗錢機器人、報告和自動化解決方案高階經理,加拿大安大略省多倫多, isaac.tsang@bmo.com

備註:本文內容僅為作者個人觀點,並不反映作者雇主或作者所屬機構的政策、程序或理念。

- Stephanie Woerner、Peter Weill 和 Ina Sebastian,“What it means to be a ‘future-ready’ firm”(成為「未來就緒」的公司意味著什麼),MIT 斯隆管理學院,2022 年 10 月 19 日, https://mitsloan.mit.edu/ideas-made-to-matter/what-it-means-to-be-a-future-ready-firm

- Gary Beckstrand,“Employee engagement is out.Here's a better metric”(員工敬業度已過時,瞭解更優指標),《快公司》,2022 年 2 月 8 日, https://www.fastcompany.com/90719359/employee-engagement-is-out-heres-a-better-metric

- “Anti-money laundering in West Africa”(西非防制洗錢工作),國際透明組織, https://www.transparency.org/en/projects/anti-money-laundering-aml-in-west-africa

- “What is corruption?”(何為貪污?)國際透明組織, https://www.transparency.org/en/what-is-corruption

- “Basel AML Index: 8th edition.A country ranking and review of money laundering and terrorist financing risks around the world”(巴塞爾防制洗錢指數第 8 版。全球洗錢與資助恐怖活動風險國家排名和審查),巴塞爾治理研究所,2019 年 8 月, https://baselgovernance.org/sites/default/files/2019-10/Basel%20AML%20Index%208%20edition.pdf

- “Countries”(國家),防制洗錢金融行動工作組織, https://www.fatf-gafi.org/countries/

- “Anti-money laundering in West Africa”(西非防制洗錢工作),國際透明組織, https://www.transparency.org/en/projects/anti-money-laundering-aml-in-west-africa

- Ngozi Okonjo-Iweala,“Corruption: Myths & Realities In a Developing Country Context, The Second Annual Richard H. Sabot Lecture”(貪污:發展中國家的傳言與現實,第二屆 Richard H. Sabot 年度演講),全球發展中心,第 5 頁,2007 年 6 月, https://www.cgdev.org/publication/corruption-myths-realities-developing-country-context; Muhammad Akram、Asim Nasar 和 Abid Rehman,“Misuse of charitable giving to finance violent extremism; A futuristic actions study amidst COVID-19 pandemic”(濫用善款資助暴力極端主義;新冠疫情下的未來主義行動研究),Social Sciences & Humanities Open,第 4 卷第 1 期,2021年,https://www.sciencedirect.com/science/article/pii/S259029112100036X?via%3Dihub

- 如需詳細瞭解可節省的資本支出和營運費用,請參閱:Gary Beckstrand,“Employee engagement is out.Here's a better metric”(員工敬業度已過時,瞭解更優指標),《快公司》,2022 年 2 月 8 日,https://www.fastcompany.com/90719359/employee-engagement-is-out-heres-a-better-metric; “Engagement Revisited: Global Culture Report 2022”(重新審視敬業度:2022 年全球文化報告),O.C.Tanner,2021 年,https://www.octanner.com/global-culture-report/2022/engagement-revisited.html

- Peter Warrack,“An Introduction to the 360 Degree AML Investigation Model”(360 度全方位防制洗錢調查模型),《今日 ACAMS》,2017 年 6 月 30 日, https://www.acamstoday.org/introduction-360-degree-aml-investigation-model/

- Burkina Faso Mining Lost $1 Billion to Graft in Decade: Parliament”(貪污現象導致布吉納法索採礦業十年損失 10 億美元:議會),路透社,2016 年 10 月 26 日, https://www.reuters.com/article/us-burkina-mining-corruption-idUSKCN12Q2QO

- Stephanie L. Woerner、Peter Weill 和 Ina M. Sebastian,“Future Ready: The Four Pathways to Capturing Digital Value”(未來就緒:獲取數位價值的四種途徑),第 6 頁,《哈佛商業評論》,2022 年, https://hbsp.harvard.edu/product/10564-PDF-ENG